今回は、直近のイランと米国・イスラエル間での紛争を中心とした中東地域での混乱により、再び注目を集めている日本の防衛関連企業についてピックアップして特集します。

防衛関連企業として成長期待を集め株価の上昇が著しいグロース株と、同じ防衛関連企業でありながら未だ株価が割安なままとなっているバリュー株を併せて紹介します。

防衛関連 グロース株5選

まずは、防衛関連企業として注目を集め株価の上昇の勢いの大きい以下の5つの企業について、ピックアップして紹介します。

| 銘柄 | PER | PBR | ROE | 配当利回り | 注目ポイント |

|---|---|---|---|---|---|

| 三菱重工業 (7011) | 60.6 | 6.3 | 10.7% | 0.5% | 受注残・売上業界No.1 防衛省最大取引先 |

| 川崎重工業 (7012) | 28.7 | 3.4 | 13.4% | 1.1% | 潜水艦国内No.1 ROE改善中 |

| IHI (7013) | 24.6 | 5.7 | 26.3% | 0.7% | ジェットエンジン世界No.1 高ROE |

| 日本製鋼所 (5631) | 38.8 | 3.6 | 9.7% | 0.9% | 防衛×原子力の二刀流 防衛省砲身で独自ポジション |

| 東京計器 (7721) | 39.7 | 3.1 | 9.8% | 0.5% | 慣性航法装置等を独占供給 株価割安感 |

三菱重工業(7011):受注残・売上ともに業界No.1

三菱重工業は、艦艇・戦闘機・戦車・地対空誘導弾システムなど防衛装備品を幅広く手掛ける総合重工業の企業です。防衛省への納入金額は全体の約4分の1を占め、過去5年間受注金額首位を維持し続けています。

防衛関連の事業のほか、ガスタービン、原子力、データセンター向け液体冷却など複数の成長領域を持っていて、防衛特需を上乗せしつつ全方位で成長中。日英伊3か国共同開発の次期戦闘機の中核企業でもあるため、今後の大型受注が期待されています。

株価動向

2026年初めに調整が入りましたが、3月初旬に上場来高値を更新しています。2024年の1対10の株式分割や日本の防衛費増額をきっかけに個人投資家の買いを集め、株価は上昇基調を継続しています。

業績動向

直近の2025年3月期で売上高5兆271億円(前年同期比+7.9%)、経常利益3,745億円(同+18.8%)と増収増益を続けており、航空・防衛・宇宙セグメントが全体を牽引しています。

2026年3月期の通期業績も上方修正済みで、売上高4兆8,000億円・経常利益4,100億円と過去最高益更新を見込んでいます。

ファンダメンタル (2026/4/27現在)

| PER | 60.6倍 |

| PBR | 6.3倍 |

| 自己資本比率 | 35.2% |

| 2026年3月期 予想配当利回り | 0.5% |

| 2026年3月期 予想配当性向 | 31.0% |

| 直近10年 配当実績 | 増配7回 減配1回 据置2回 |

PER60倍超、PBR6倍超と投資家の期待を集めているため株価水準に割高感がありますが、成長期待を織り込んだプレミアム水準とみています。株主還元に関しては、業績拡大に伴う増配を行っていますが、株価の上昇に伴い配当利回りは0.5%と控えめになっています。

川崎重工業(7012):潜水艦・水素で利益が急改善中

川崎重工業は、船舶・海洋、鉄道車両、航空宇宙、ガスタービンなどを手掛ける総合重工業メーカです。防衛分野では潜水艦、哨戒ヘリコプター、固定翼哨戒機などを製造し、特に潜水艦建造は国内トップシェアを誇ります。

民間向けではモーターサイクル(Ninjaなど)を展開していますが、防衛・エネルギー部門の高採算化が株式市場の評価を大きく押し上げています。水素エネルギーへの戦略的投資も注目を集めています。

株価動向

2024年から強い上昇トレンドに入っており、今年については年初から3月にかけて株価が約1.8倍と急騰し10年来高値を更新しています。防衛費増額を期待する機関投資家の資金が流入しているとみます。直近は調整局面にあり、押し目を狙う動きもあります。

業績動向

2025年3月期の時点で売上収益2兆1,293億円(前年比+15.1%)、経常利益1兆751億円(同+236.2%)と利益面の改善が鮮明。エネルギーソリューション&マリン部門が牽引し、今期の通期予想も上方修正済み。ROEはかつての赤字水準から大きく反転し、12%超へと急改善している。

一方で、業績の年度ごとの振れ幅が大きい面もあります。

ファンダメンタル (2026/4/27現在)

| PER | 28.7倍 |

| PBR | 3.4倍 |

| 自己資本比率 | 23.3% |

| 2026年3月期 予想配当利回り | 1.1% |

| 2026年3月期 予想配当性向 | 30.8% |

| 直近10年 配当実績 | 増配5回 減配4回 据置1回 |

三菱重工業に比べるとPER28倍台、PBRが3.4倍台と低く割安感があります。利益改善の勢いは驚異的で、割高感はほかの防衛関連のグロース株と比べると相対的に小さいとみています。

配当利回りは1.0%と控えめな水準であり、業績に波があるため、その年の業績によって増配・減配が入り配当利回りがぶれる傾向があります。

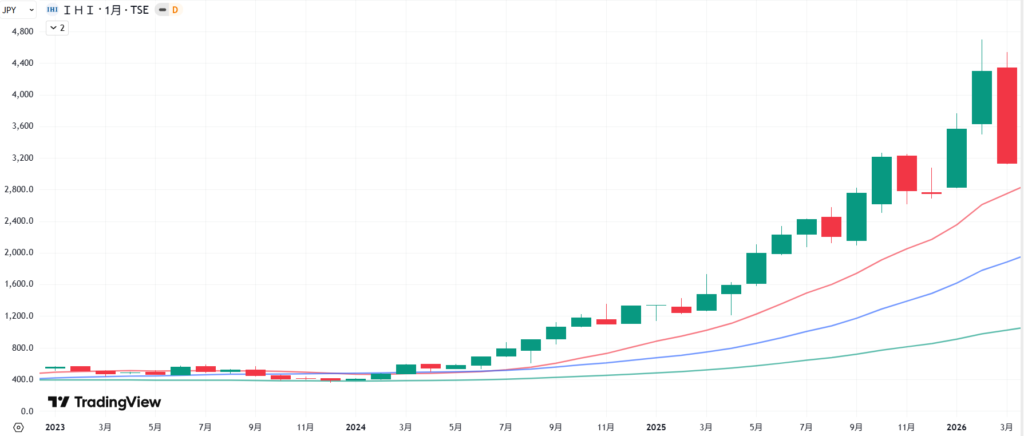

IHI(7013):ジェットエンジンで世界No.1・高収益

株式会社IHIは、航空エンジン・ミサイル・宇宙ロケットを主軸とする総合重工業メーカです。民間向け航空エンジンのロングシャフトは世界シェア1位を誇り、日本の航空エンジン生産の約7割を担う。

防衛事業では次期戦闘機向けエンジン開発、スタンドオフミサイルのエンジン供給など、高付加価値品に特化。「脱総合重工」を標榜し、採算性の低い事業を整理しながら航空・防衛・宇宙に集中するポートフォリオ改革が評価されています。

今年の株価動向

この企業も、三菱重工業・川崎重工業と同様に2024年から株価が強い上昇トレンドに乗っています。今年については、1月から2月にかけて約1.5倍の急騰を見せました。ROE26%超という高収益性が再評価されたためだとみています。現在は3,300円代で調整中。

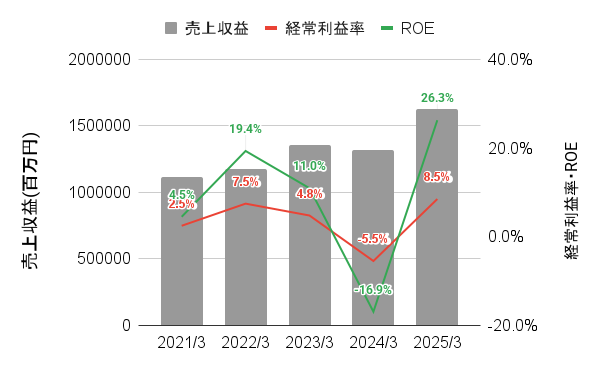

業績推移

前年度は売上収益1兆6,268億円(前年比+23.0%)、経常利益は1385億円と大幅黒字転換を達成。事業ポートフォリオ改革を着実に進め、低採算事業の整理効果が経常利益率・ROEの高さに現れています。2026年3月期は次の中期経営計画の起点となる重要な年です。

ファンダメンタル (2026/4/27現在)

| PER | 24.6倍 |

| PBR | 5.7倍 |

| 自己資本比率 | 23.3% |

| 2026年3月期 予想配当利回り | 0.7% |

| 2026年3月期 予想配当性向 | 17.0% |

| 直近10年 配当実績 | 増配6回 減配4回 |

PER25倍・PBRは5倍超と株価の割高感が表れている一方で、ROE26%超は三菱重工業・川崎重工業と比べても突出した水準の高さです。事業ポートフォリオ改革による「稼ぐ力」の向上の継続が期待されます。

日本製鋼所(5631):防衛×原子力の二刀流で成長

株式会社日本製鋼所は、「JSW」の略称で知られる世界有数の特殊鋼メーカーです。防衛分野では戦車砲・艦艇用砲身などの火砲部品を手掛け、防衛省への砲身供給で独自のポジションを持っています。

一方、原子力分野でも原子炉圧力容器向け大型鍛造品で世界トップクラスのシェアを持ち、原子力発電需要の再開の追い風も受けられます。産業機械(樹脂機械・成形機・電子デバイス)も高収益セグメントで、防衛・原子力分野と併せて好調という希少な銘柄です。

株価動向

過去2年間で株価が3倍超と驚異の上昇を見せています。2026年3月に10年来の高値を更新。防衛と原子力という二大国策テーマを掛け持ちしているので、多くの投資家の資金を引き付けています。現在は9,000円代後半の水準で推移しています。

直近業績推移

2025年3月期は売上高2,486億円(前年同期比-1.6%)となりましたが、産業機械事業が大幅増収を牽引し、素形材やエンジニアリング事業も受注が旺盛です。2026年3月期は経常利益の通期計画(245億円)に対する進捗率は75%超と順調に推移しており、来期以降も原子力・防衛受注の積み上がりが期待されます。

ファンダメンタル分析(2026/4/27時点)

| PER | 38.8倍 |

| PBR | 3.6倍 |

| 自己資本比率 | 48.5% |

| 2026年3月期 予想配当利回り | 0.9% |

| 2026年3月期 予想配当性向 | 35.0% |

| 直近10年 配当実績 | 増配6回 減配3回 据置1回 |

自己資本比率が48.5%と財務健全性が高く、中長期投資家にとって安心感があります。重工大手3社と比べると、防衛事業だけでなく事業の多角化を進めていることも安心材料です。

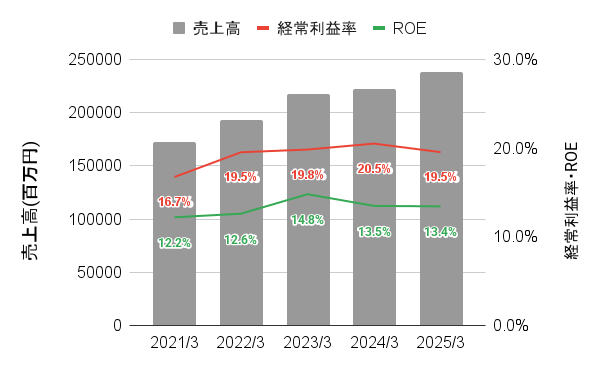

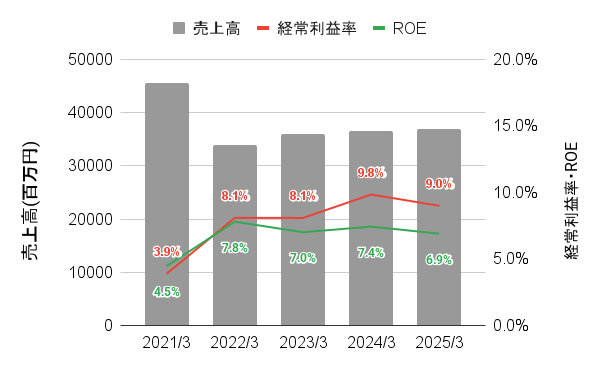

東京計器(7721):護衛艦や潜水艦の「目と耳」を供給

船舶・航空計器を手掛ける大手メーカーです。防衛省向けに護衛艦や航空機が自らの位置、速度、姿勢を検出するために搭載する装置や、ジャイロコンパスなどを独占供給に近い形で納入しています。防衛能力の強化に伴い、精密誘導に必要なこれらの装置の需要の増加が業績の追い風になっています。

株価動向

株価は強い上昇トレンドに入っており、直近1年間で約3倍まで株価を伸ばしましたが、今年3月に割高感が意識されたからか一気に調整が入りました。その後も根強い買いが入っており上昇を続けています。

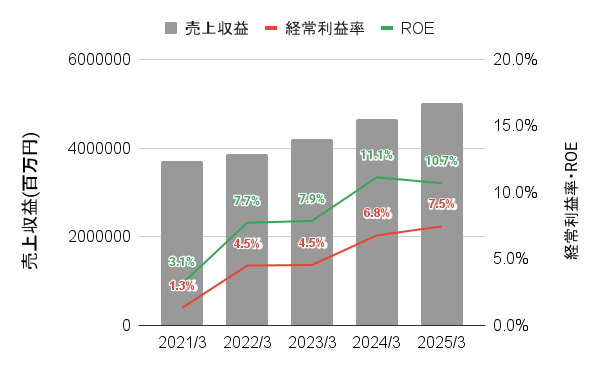

直近業績推移

出典:東京計器株式会社 2021年3月期~2025年3月期決算短信もとに筆者作成

2025年3月期は売上高577億円(前年同期比+22.2%)、経常利益50億円(同+67.2%)と利益が急成長を遂げています。防衛・通信機器事業が全体を牽引しており、好調な業績を受けて配当も今期は35円から40円に増配を予定しています。

ファンダメンタル分析(2026/4/27現在)

| PER | 39.7倍 |

| PBR | 3.1倍 |

| 自己資本比率 | 52.8% |

| 2026年3月期 予想配当利回り | 0.5% |

| 2026年3月期 予想配当性向 | 20.5% |

| 直近10年 配当実績 | 増配4回 減配1回 据置5回 |

PER39倍台かつPBR3.1倍台という値からすれば株価は割高な水準にあるといえます。一方で、前期に経常利益の驚異的な伸びを叩き出していることを鑑みれば、今後業績の伸びが続くことで来期のPERが大幅に低下し、バリュエーション修正余地が出てくる期待もあります。

防衛関連 バリュー株5選

続いて、先ほどまで紹介したすでに防衛関連企業として注目を集めている企業に対し、PER・PBRなどを基準にまだ株価が伸びる余地がありそうな以下の5つの企業について、ピックアップして紹介します。

| 銘柄 | PER | PBR | ROE | 配当利回り | 注目ポイント |

|---|---|---|---|---|---|

| 日油 (4403) | 18.3 | 2.6 | 13.4% | 1.9% | ミサイル填薬・推進薬に強み 民間向けもシェアNo.1有 |

| SUBARU (7270) | 14.0 | 0.6 | 12.8% | 4.7% | ヘリ・無人機が成長中 関税リスクで売られすぎか |

| 新明和工業 (7224) | 18.2 | 1.5 | 8.1% | 2.1% | 救命飛行艇シェア独占 インド輸出への期待感 |

| 豊和工業 (7203) | 62.7 | 0.9 | 4.2% | 1.3% | 国内唯一の自衛隊小銃メーカ 工作機械事業も |

| カーリットHD (4275) | 20.5 | 1.7 | 6.9% | 1.4% | 火砲用火薬類では国内随一 |

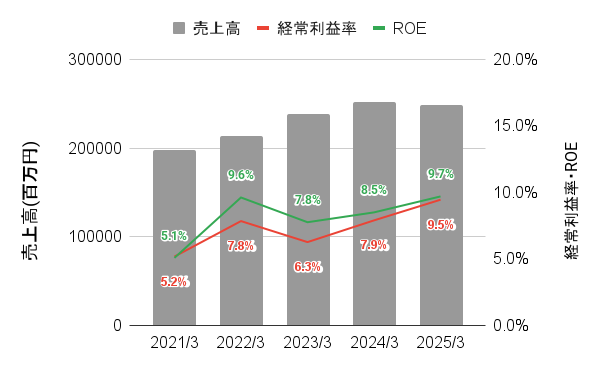

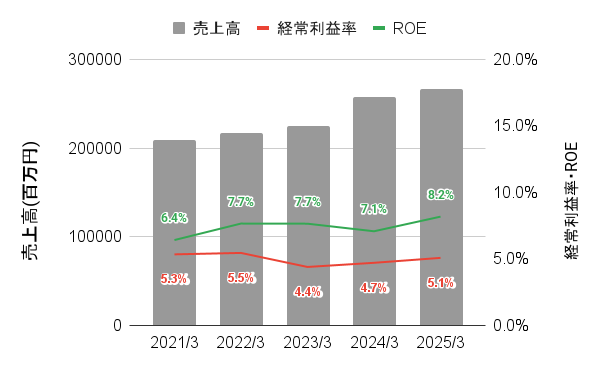

日油(4403):ロケット推進薬で5期連続最高益更新中

1919年創業の総合化学メーカーです。防衛・宇宙開発事業を担う化薬事業では、ミサイルや砲弾に使われる弾薬のバリューチェーンを一手に担うほか、宇宙ロケット用固体推進薬の製造ではJAXAのロケットに使われる推進薬の供給でも役割を果たしています。

民間向けでは洗剤などに含まれる界面活性剤や医薬品に使われるPEG誘導体でも世界トップシェア製品を持っていて、収益基盤が安定している強みを持っています。

株価動向

直近の1年間で約2倍近い株価の上昇を演じており、高値を更新しています。化薬事業への注目度が急速に高まっていますが、防衛関連のグロース株と比べればPER18倍台はまだ割安な水準で、業績への本格織り込みという意味での出遅れ感があるとみています。

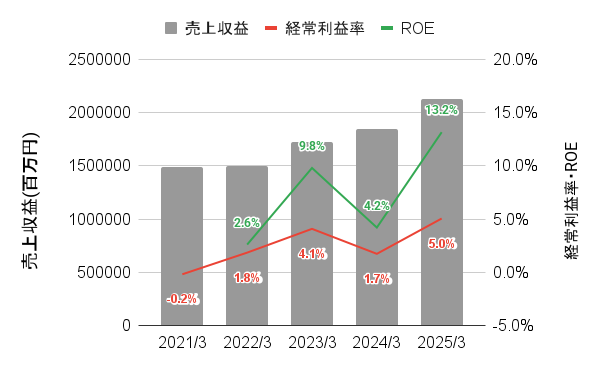

直近業績推移

出典:日油株式会社 2021年3月期~2025年3月期決算短信もとに筆者作成

前期は売上高2,383億円(前年同期比+7.2%)と増収増益を続けており、特に防衛関連製品・宇宙関連製品がともに増加した化薬事業の貢献が力強く高成長を記録しています。経常利益率・ROEも10%以上の高水準で推移しており、稼ぐ力の強い企業であることが見て取れます。

今期の通期業績予想は上方修正済みで経常利益495億円(前期比+6.3%増)と5期連続過去最高益更新を視野に入れています。配当の増額や自社株買いの実施など株主還元を強化している点も注目です。

ファンダメンタル分析(2026/4/27現在)

| PER | 18.3倍 |

| PBR | 2.6倍 |

| 自己資本比率 | 78.0% |

| 2026年3月期 予想配当利回り | 1.9% |

| 2026年3月期 予想配当性向 | 35.1% |

| 直近10年 配当実績 | 増配9回 据置1回 |

自己資本比率78%と高く経営に安定感があります。株主還元についても、直近10年間で一度も減配がなく、増配を続けておりインカムゲイン狙いでの投資という観点でも魅力があります。

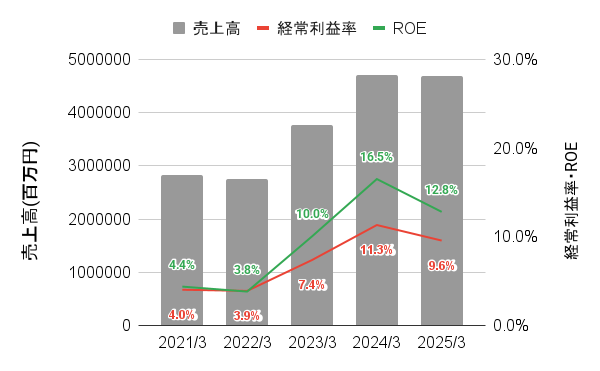

SUBARU(7270):ヘリコプター・無人機システムを担う隠れ防衛株

自動車メーカーとしてのイメージが強いですが、航空宇宙メーカーの一面も持っている企業です。航空宇宙事業では自衛隊向けの哨戒ヘリコプターの製造や、無人機システムの開発も手掛けています。

航空宇宙事業は増収増益となっており、米国の関税政策のあおりを受けている自動車事業の陰で成長を続けています。

株価動向

株価は直近3年間では伸び悩んでおり、米国の追加関税リスクが大きい自動車メーカ株の一角として売られているとみています。PBRも0.6倍台と非常に割安な水準で放置されており、防衛関連株としての評価はされていないことが想定されます。

直近業績推移

出典:株式会社SUBARU 2021年3月期~2025年3月期決算短信もとに筆者作成

前期は売上高4兆6,858億円(前年同期比-0.4%)、経常利益4,485億円(前年同期比-15.8%)と減収減益と厳しい事業環境を映す形となりました。しかしながらROE・経常利益率は10%近くに達しており、収益率の向上が見て取れます。

自動車事業の大幅減益が響いていますが、航空宇宙事業は逆行して増収増益を達成しており、米国関税問題が緩和されれば、自動車事業の業績急回復と防衛事業のダブル効果で株価が反転する期待が持てます。

ファンダメンタル分析(2026/4/27現在)

| PER | 14.0倍 |

| PBR | 0.6倍 |

| 自己資本比率 | 53.3% |

| 2026年3月期 予想配当利回り | 4.7% |

| 2026年3月期 予想配当性向 | 65.8% |

| 直近10年 配当実績 | 増配4回 減配2回 据置4回 |

自己資本比率53%と比較的高い水準にありながらも、PER14倍台かつPBR0.6倍台という非常に割安な株価水準にあり、5%近い利回りで配当を得ながら業績回復を待つ投資戦略がとれる銘柄だと考えます。

新明和工業(7224):世界唯一の量産飛行艇メーカー

戦前の川西財閥をルーツに持つ特殊メーカーです。世界で唯一の量産飛行艇「US-2」(水陸両用救難飛行艇)の製造企業として、海上自衛隊向けに独占的シェアを持っています。特装車(ごみ収集車・ダンプ等)でも国内トップシェアを持ち、官公庁向けの安定収益が業績を下支えしています。

その他、パーキングシステム・水処理・空港旅客搭乗橋も手掛けるなど多角的に事業を展開しています。US-2についてはインド輸出が長年交渉されており、成約すれば株価上昇が期待されます。

株価動向

直近1年間で約2.4倍の株価の上昇を遂げています。防衛費増額の効果が波及していることを体現する動きです。中期経営計画ではROE10%以上を目標に掲げており、収益力強化に向けた取り組みが加速中です。

直近業績推移

前期(2025年3月期)実績:売上高2,664億円(前期比+3.6%)、経常利益135億円(同+11.8%)と増収増益。受注残高も積み上がり続けており、来期以降の売上貢献が期待できます。中期の目標である売上高3,200億円・営業利益180億円の達成も視野に入りつつありますね。

ファンダメンタル分析(2026/4/27現在)

| PER | 18.2倍 |

| PBR | 1.5倍 |

| 自己資本比率 | 42.0% |

| 2026年3月期 予想配当利回り | 2.1% |

| 2026年3月期 予想配当性向 | 38.8% |

| 直近10年 配当実績 | 増配8回 減配1回 据置1回 |

PERが18倍台と低く、配当利回りも2%越えと相対的に高いです。重工大手3社などと比べると過熱感が少なく、インドへの輸出という大化けシナリオも内包しています。中期経営計画でROE10%を掲げており、達成すればPBR・ROEのギャップが解消されて再評価される余地が大きいとみています。

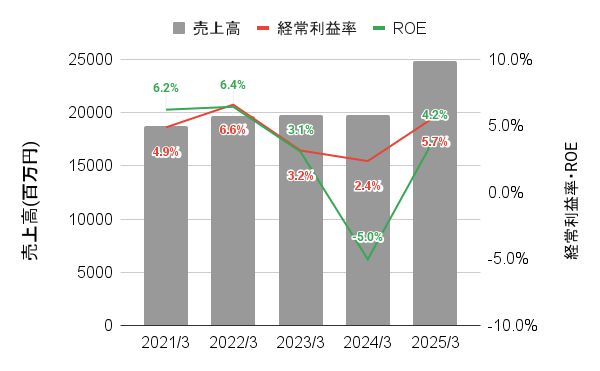

豊和工業(6203):自衛隊制式小銃の国内唯一のメーカー

愛知県に本社を置く工作機械・防衛機器メーカーです。防衛分野では自衛隊の制式小銃を製造できる国内で唯一の企業として、代替不可能なポジションを持っています。

小銃のほか迫撃砲や発煙弾、手榴弾なども手掛けており、防衛費増額に伴ってこういった火器類の増産で需要が本格化すれば、防衛事業が業績を押し上げることが想定されます。

株価動向

株価は2024年の後半から上昇トレンドに入っており、直近1年間で2倍近く株価を伸ばしました。直近は株価は調整局面に入りましたが、上昇トレンドは継続中とみています。

直近業績推移

出典:豊和工業株式会社 2021年3月期~2025年3月期決算短信もとに筆者作成

2025年3月期は売上高232億円(前年同期比+25.5%)、経常利益1,413億円(同+203.2%)と、2024年は赤字に転落しましたが、V字回復を遂げています。一方で、経常利益率・ROEは10%未満を推移しており、厳しい業績状況にあることが見て取れます。

ファンダメンタル分析

| PER | 62.7倍 |

| PBR | 0.9倍 |

| 自己資本比率 | 55.0% |

| 2026年3月期 予想配当利回り | 1.3% |

| 2026年3月期 予想配当性向 | 83.3% |

| 直近10年 配当実績 | 据置10回 |

PBR0.9倍台という値だけをみれば、株価は割安な水準にあるといえます。一方で、PERは62倍台と高い水準にあるのがネックです。今後の国内唯一の自衛隊制式小銃のメーカとしてもポジションを生かした業績の急改善による大化けシナリオに賭ける投資戦略がとれそうです。

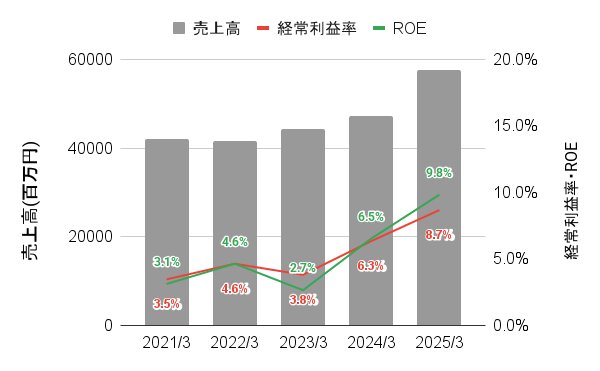

カーリット(4275):自衛隊の砲弾・推進薬を独占供給

工業用火薬や推進薬の製造を主力とする化学メーカーです。防衛省向けに、砲弾の推進薬・炸薬などを供給しており、火砲・ミサイル用火薬類では国内随一の実績を持っています。

民間向けではトンネル発破用の火薬やエアバッグ部材なども手掛けていて、民防両方の事業で利益を上げています。防衛省による利益率引き上げの恩恵も大きく受ける企業です。

株価動向

株価は2023年の6月から上昇トレンドに火が付き始め、直近の6ヵ月間で一気に投資家の注目が入り2倍以上まで株価が上昇しました。こちらの企業も、今年3月に株価は一旦調整が入りましたが、上昇の勢いは衰えていません。

直近業績推移

出典:株式会社カーリット 2021年3月期~2025年3月期決算短信もとに筆者作成

2025年3月期は売上高369億円(前年同期比+0.9%)、経常利益33億円(同-7.8%)と、横ばいの状態ながら、産業用爆薬やロケット・防衛用推進薬原料では増収増益を確保し業績を支えています。

経常利益率・ROEは10%未満を推移しており、防衛用途の需要拡大による今後の更なる業績向上に期待したいところです。

ファンダメンタル分析(2026/4/27現在)

| PER | 20.5倍 |

| PBR | 1.7倍 |

| 自己資本比率 | 70.7% |

| 2026年3月期 予想配当利回り | 1.4% |

| 2026年3月期 予想配当性向 | 28.4% |

| 直近10年 配当実績 | 増配5回 据置5回 |

自己資本比率が70%越えと経営基盤が盤石であることが見て取れます。PER21倍台・PBR1.7倍台と防衛関連のグロース株に比べて株価はいまだ割安な水準にあるといえます。直近10年での減配もなく、配当性向も30%未満と増配余力もあるため、今後の配当利回りの上昇に期待できます。

まとめ:日本の国防を担う防衛関連銘柄に注目!

今回は、混迷を極めている中東情勢に関連して再注目を集めている日本の防衛関連銘柄について、成長期待の大きいグロース株を5つ、まだ株価に割安感のあるバリュー株を5つピックアップして紹介しました。

今回紹介した銘柄をもとに、以下の3つの方向性での投資戦略における私が考えるベスト銘柄をそれぞれ挙げてみます。

中長期の業績成長を狙う戦略 ⇒ 日油(4403)

優れた経常利益率とROE・5期連続最高益・財務盤石という安定基盤の上に防衛増産という成長ドライバーが乗るため成長期待が高い。

株価のバリュー感重視・高配当戦略 ⇒ SUBARU(7270)

PBR1倍割れかつ配当利回り4%超という条件を満たしているため、下値リスクが小さく、配当を受け取りながら業績回復に伴う再評価を待てる。

株価上昇の勢いを重視する戦略 ⇒ 東京計器(7721)

防衛銘柄としてすでに過熱感がある重工3社に比べれば、東京計器はまだ伸びしろがある。前期の防衛・通信機器の利益67%増の実績は心強く、業績成長が株価に先行しているうちに注目したい。