個人的に注目している銘柄を1社ピックアップして紹介します。今回はパチンコ・パチスロ関連機器の開発・製造・販売を行っている企業、マースグループHD(証券コード:6419)について特集します。

この企業のビジネスや強み、今後の成長性とリスクについて解説していきます。また投資先としてみたときの業績状況や現在の株価水準などについて分析した結果もあわせて共有します。興味があれば参考にしていただけると嬉しいです。

マースグループHDをざっくり評価

-

- 収益性

- 3

-

- 経営効率

- 3

-

- 成長力

- 3

-

- 割安度

- 5

-

- 株主還元

- 4

- スマート遊技機用ユニットでアミューズメント業界のインフラを担う高シェア企業

- 自己資本比率90%近くの無借金経営で景気後退にも揺るがない財務基盤

- 配当利回り5%近く・増配継続と株主還元に積極的な高配当株

- PER7〜8倍・PBR0.7倍と株価は割安な水準。スマート特需一巡で業績は一時的に踊り場

- 営業利益率25%超・ROE10〜13%と高収益体質は維持

- パチンコ業界縮小という長期リスクをどう乗り越えるかが今後の焦点

マースグループHDはどんな企業?

まずは、マースグループHDがどんな企業なのか簡単に紹介していきます。企業基本情報を以下の表に示します。

| 企業概要 | |

| 会社名 | 株式会社マースグループホールディングス Mars Group Holdings Corporation |

| 証券コード | 6419 |

| 業種 | 機械 |

| 上場市場 | 東証プライム市場 |

| 本社所在地 | 東京都新宿区新宿一丁目10番7号 |

| 設立年 | 1974年9月13日 |

| 資本金 | 79億3,410万円 |

| 従業員数 | 連結630名(2025年3月31日現在) |

| 事業内容 | ・アミューズメント関連事業 ・自動認識システム関連事業 ・ホテル・レストラン関連事業 |

株式会社マースグループホールディングスは、2024年に創業50周年を迎えた企業グループです。中核の会社であるマースエンジニアリングが、パチンコ・パチスロホール向けにスマート遊技機専用ユニット(スマートユニット)を中心とした周辺機器・管理システムを開発・製造・販売しています。

主力のアミューズメント関連事業に加え、物流向け自動認識システム事業や、ホテル・レストラン事業にも多角化展開しており、パチンコ業界という1つのマーケットへの過度な依存リスクを分散する戦略を採っています。

マースグループHDの強みとは?

マースグループHDが他のアミューズメント機器メーカーとどう違うのか、主な強みとして以下の3つが挙げられます。

- スマート遊技機専用ユニットで業界No.1クラスのシェア

- 自己資本比率90%近くの盤石な財務基盤

- AIデータ管理と多角化事業で長期的な収益基盤を多重化

強み①:スマート遊技機専用ユニットで業界No.1クラスのシェア

マースグループHDの1つ目の強みとして、スマート遊技機専用ユニット「エヴォールスマートユニット」で、アミューズメント業界内で高いシェアを確立していることが挙げられます。

従来のパチンコ・パチスロ台では、玉やメダルという物理的なメディアを介した遊技が一般的でしたが、スマート遊技機の普及によりすべてデジタル管理に移行しています。

マースが提供するスマートユニットは、この遊技データの収集・管理から不正防止までをカバーするホールの「インフラ」とも言うべき存在です。一度導入したホールとは継続的な保守・アップデート契約が結ばれるため、安定したストック型の収益が見込める点も強みです。

強み②:自己資本比率90%近くの盤石な財務基盤

マースグループHDの2つ目の強みとして、自己資本比率が90%近い極めて健全な財務体質が挙げられます。多くの製造業では設備投資や運転資金のために有利子負債を抱えますが、マースの場合は過去に蓄積してきた利益をもとにほぼ自己資金で事業を運営しています。

この財務の健全性は、パチンコ業界が縮小傾向にある局面においても、収益が一時的に落ち込んでも配当を維持・増配できる余力として機能します。投資家の立場から見ると、減配リスクが非常に低い点で、高配当銘柄としての信頼性が高いとみています。

強み③:AIデータ管理と多角化で長期収益基盤を多重化

3つ目の強みは、主力のアミューズメント事業に加えて、AI活用のデータ管理サービスと多角化事業によって長期的な収益基盤を築いている点です。

「マースユニコン」は、パチンコホールの稼働データをAIで解析し、最適な機種配置や集客戦略を提案するサービスです。こういった付加価値の高いサービスビジネスは、ハードウェアの販売と比べて利益率が高く景気サイクルに左右されにくい、安定した収益をもたらします。

また、物流業界向けの自動認識システム事業も手掛けており、EC物流の拡大というトレンドを取り込んで、パチンコ業界の縮小リスクをヘッジする戦略もとっています。

投資先としてみたマースグループHD

ここからは、投資先としてマースグループHDを見たときにどうなのか、分析した結果を共有していきます。

業績の推移

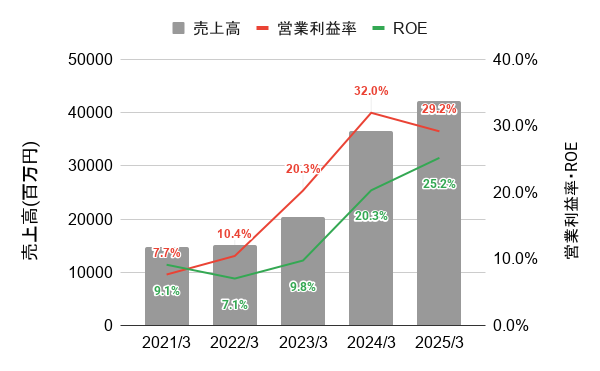

マースグループHDの直近5年間の業績の推移を以下のグラフに示します。

マースグループHDの業績は、スマート遊技機の普及を追い風に2024年・2025年3月期と2期連続で過去最高益を更新しました。

直近の第3四半期(2025年12月まで)においても、売上高は前年同期比27.5%減と大幅な減少が見られています。ただし自己資本比率90.6%と財務基盤は依然として強固であり、業績の踊り場は一時的なものとみています。

一方で、2026年3月期は減収減益予想となっており、スマート遊技機の設備更新需要が一巡しつつある影響が出ています。

株価の推移

マースグループHDの直近5年間の株価月足チャートを以下に示します。

株価はスマート遊技機特需を織り込んで2023年〜2024年にかけて大きく上昇しましたが、業績ピークアウトへの懸念から調整局面にあります。一方で現在の株価水準をPER・PBRもとに見ると、割安な水準を示しており、業績回復を見越した長期投資家の買い場とみています。

ファンダメンタルズ分析

続いて、マースグループHDの現在の株価がどの程度の水準にあるのか、また収益性や株主還元についての指標を以下の表に示します。

| マースグループHD 分析指標 | |

| PER | 8.1倍 |

| PBR | 0.7倍 |

| 2025年3月期 ROE | 11.6% |

| 2025年3月期 ROA | 10.2% |

| 2025年3月期 売上 | 42,250百万円 |

| 2025年3月期 営業利益率 | 29.2% |

| 2025年3月期 自己資本比率 | 89.9% |

| 配当利回り (2026年3月期予想) | 4.8% |

| 配当性向 (2026年3月期予想) | 38.4% |

| 直近10年 配当実績 | 増配4回 減配1回 据置5回 |

現在の株価水準については、PERが8.1倍、PBRが0.7倍とともに非常に割安な水準にあります。業績が踊り場を迎えているとはいえ、ROEが13%台・ROAが11%台と収益効率はそこそこの水準を維持しており、2026年度の一時的な業績調整を悲観する必要はないと考えています。

株主還元の面では、配当利回りが4.8%という高水準を誇り、自己資本比率90%近くという強固な財務を背景に増配の継続が期待できます。会社が配当性向30%を目標として掲げているため、業績が回復すれば自ずと配当金も増えていく構造です。高配当・財務安定・割安の3拍子がそろった数少ない銘柄といえます。

マースグループHDの将来性

マースグループHDの業績がこれからどうなっていくのか、業績を押し上げる要因とリスクとなる要因をそれぞれ紹介します。

業績プラス要因:ホールの大型改装・新規出店需要とAIサービスの収益化

マースグループHDの業績を今後押し上げる可能性がある要因として、まずスマート遊技機の中小ホールへの普及が挙げられます。大手ホールへの導入が一巡する一方で、中小・地方ホールにはまだ多くの導入余地が残っています。

また、AIを活用した「マースユニコン」などのソフトウェアサービスは、一度導入されると継続的なサブスクリプション収益をもたらします。ハードウェア販売中心からサービス型収益への転換が進むほど、業績の安定性は高まります。

業績リスク要因:パチンコ業界の長期縮小トレンド

マースグループHDの業績に対してリスクとなる最大の要因は、主要顧客であるパチンコ業界の長期的な縮小傾向です。少子高齢化や娯楽の多様化・スマートフォンゲームの台頭などにより、遊技人口は長期的に減少を続けています。

ホール経営法人数が減るほど、マースの製品・サービスの導入先そのものが少なくなっていきます。スマート遊技機の特需はこの長期縮小トレンドを一時的に覆すほどの強いドライバーでしたが、特需一巡後にどれだけ代替収益源を育てられるかが最大の見極めポイントといえるでしょう。

まとめ:高配当・割安・財務盤石の三拍子揃った優良企業

今回の記事では、パチンコ・パチスロ向けシステム機器の開発・製造・販売を手掛ける企業、マースグループHD(6419)についてピックアップして解説しました。

- スマート遊技機専用ユニットでアミューズメント業界のインフラを支えるシェアNo.1クラスの企業

- 自己資本比率90%近く・無借金経営に近い財務体質で高配当(利回り5%近)を安定的に維持

- PER8.1倍・PBR0.7倍と非常に割安な株価水準。

- 長期リスクはパチンコ業界の縮小。AIサービス・自動認識システム・ホテル事業への多角化で対応中

スマート遊技機特需の一巡により業績は一時的な踊り場を迎えていますが、財務の盤石さと高配当利回りは依然として魅力的です。「業績が少し弱くなった今こそ割安に買える局面」と捉えることもでき、高配当狙いの長期投資家には注目に値する銘柄といえるでしょう。今後は中小ホールへのスマートユニット普及とAIサービスの収益化が業績回復のカギになると考えて注目しています。