個人的に注目している銘柄を1社ピックアップして紹介します。今回は建築用コンクリート2次製品に強みを持つ企業、ヤマックス(証券コード:5285)について特集します。この企業のビジネスや、持っている強み、九州地盤の類似企業ヤマウHDとの違いについて解説します。

また投資先としてみたときの業績状況や、現在の株価水準などについて分析した結果をあわせて共有していきます。興味があれば参考にしていただけると嬉しいです。

ヤマックスをざっくり評価

-

- 収益性

- 3

-

- 経営効率

- 5

-

- 成長力

- 5

-

- 割安度

- 5

-

- 株主還元

- 3

- 半導体需要に沸く九州での圧倒的なシェアの高さ

- 土木用・建築用の両方のコンクリ製品を提供できる数少ない企業

- 九州・沖縄での防衛需要を取り込む専門チームを有する

- 株価は割安な水準かつ、長期トレンドは上昇基調

- 営業利益率10%超・ROE25%超と収益力・経営効率が高い

- 半導体関連建設ラッシュ・防衛強化による成長に期待が持てる

ヤマックスはどんな企業?

まずは、ヤマックスがどんな企業なのか簡単に紹介していきます。ヤマックスの企業基本情報を以下の表に示します。

| 企業概要 | |

| 会社名 | 株式会社ヤマックス YAMAX Corp. |

| 証券コード | 5285 |

| 業種 | 建設業 |

| 上場している市場 | 東証スタンダード市場 |

| 本社所在地 | 熊本県熊本市中央区水前寺3丁目9番5号 |

| 設立年 | 1963年10月 |

| 資本金 | 17億5,204万円 |

| 従業員数 | 連結536名(2025年3月31日現在) |

| 事業内容 | ・土木用セメント製品事業 ・建築用セメント製品事業 ・ハウジング事業 |

株式会社ヤマックスは、今年で創業63年を迎えるコンクリート製品の製造・販売を行っている企業です。道路の側溝や下水道、トンネルから橋などあらゆる建築物に使う土木用コンクリート、高層ビルや工場の外壁や床、階段などに使われる建築用コンクリートに強みを持っています。

本社がある熊本県を中心に九州地盤でビジネスを展開しながらも、東京都庁・横浜ランドマークタワーなど日本を代表する建築物にもこの企業のコンクリート製品が使われています。

ヤマックスの強みとは?

ヤマックスが持つ主な強みとして以下の3つが挙げられます。

- 半導体需要に沸く九州での圧倒的なシェアの高さ

- 土木用・建築用の両方のコンクリ製品を提供できる数少ない企業

- 九州・沖縄での防衛需要を取り込む専門チームを有する

半導体需要に沸く九州での圧倒的なシェアの高さ

ヤマックスの1つ目の強みとして、九州での圧倒的なシェアの高さが挙げられます。

ヤマックスは、創業から63年にわたり九州地盤にビジネスを展開してきた実績を武器に、九州の市町村・自治体とのつながりを強め、圧倒的なシェアの高さを実現しています。

特に近年では台湾の世界最大の半導体受託製造企業であるTSMCが熊本県に第1工場を建設したことをきっかけに、数多くの半導体関連企業が九州に拠点を新たに建設した影響で大きく業績を伸ばしています。

土木用・建築用の両方のコンクリ製品を提供できる数少ない企業

ヤマックスの2つ目の強みとして、道路・水路などを構成する土木用コンクリート二次製品だけでなく、建物の壁や床を構成する建設用コンクリート二次製品のどちらも製造できる技術力が挙げられます。

どちらか片方を手掛けている企業は多いものの、土木用・建設用の両方を手掛けている企業は国内では数社レベルであり、多種多様なコンクリート製品を実現できるのはヤマックスの大きな強みとなっています。

九州・沖縄での防衛需要を取り込む専門チームを有する

ヤマックスの3つ目の強みとして、防衛関連の需要を取り込むための専門チームを持っていることが挙げられます。ヤマックスでは「防衛チーム」と呼ばれる防衛省関連事業を専任する組織を有しており、情報収集と営業推進を図っています。

日本の防衛予算はウクライナ侵攻をきっかけに2016年から急激に増加し続けており、防衛関連の施設の建設需要を取り込んで業績を伸ばせる強みを持っています。

投資先としてみたヤマックス

ここからは、投資先としてヤマックスという企業を見たときにどうなのか、分析した結果を共有していきます。

ヤマックスの業績の推移

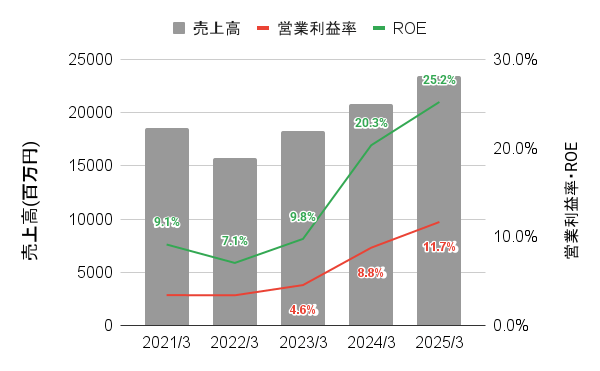

ヤマックスの直近5年間の業績の推移を以下のグラフに示します。2022年を境に売上高・営業利益率が伸びており、直近では営業利益率が10%を超える水準まで収益力が上がっています。またROEに関しても、直近で25%を超えるなど経営効率の高い企業であることもうかがえます。

ヤマックスの株価の推移

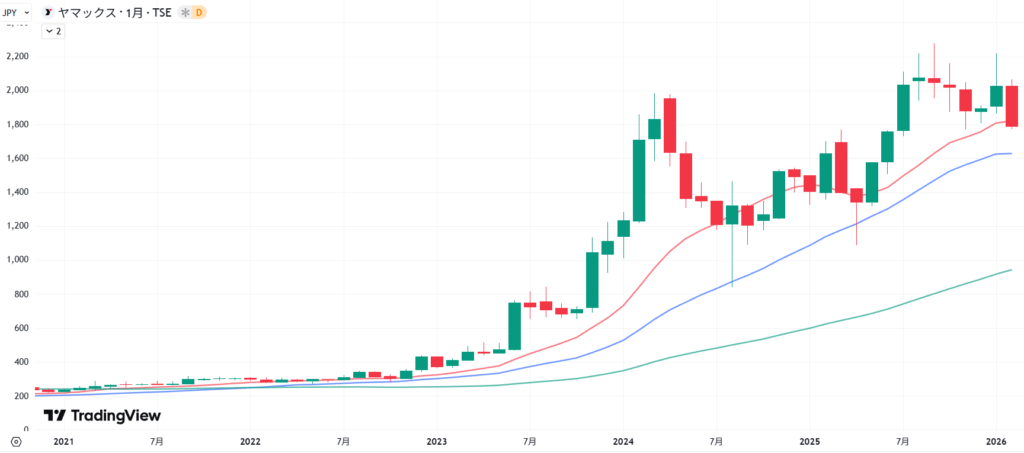

ヤマックスの直近5年間の株価月足チャートを以下に示します。2023年に入ってから株価は上昇基調が続いています。

赤ライン:12カ月移動平均線 青ライン:24カ月移動平均線 緑ライン:60カ月移動平均線

直近は赤ラインの12カ月移動平均線がわずかに上向いており、青ラインの24カ月移動平均線は横ばいになっていることから短期的には緩やかな上昇局面となっています。緑ラインの60カ月移動平均線は引き続き右肩上がりを維持しており、上昇トレンドの継続が期待されます。

ヤマックスのファンダメンタルズ分析

続いて、ヤマックスの現在の株価がどの程度の水準にあるのか、また収益性や株主還元がどうなのか示す指標を以下の表に示します。

| ヤマックスの分析指標 | |

| PER | 8.0倍 |

| PBR | 1.9倍 |

| 2025年3月期 ROE | 25.2% |

| 2025年3月期 ROA | 10.8% |

| 2025年3月期 売上 | 27,644百万円 |

| 2025年3月期 営業利益率 | 11.7% |

| 配当利回り | 3.7% |

| 配当性向 | 29.4% |

| 直近10年 配当実績 | 増配6回 減配1回 据置3回 |

ヤマックスの現在の株価水準についていえば、PERが8.0倍、PBRが1.9倍であることから非常に割安な水準にあるとみています。ROEが25.2%、ROAが10.8%と非常に高く、営業利益率も11.7%と収益力・経営効率の両方が強い企業とみてとれます。

株主還元に関しては、配当利回り3.7%とやや高く、直近10年で増配を6回実施していることから、配当収入も魅力的です。配当性向は29.4%と株主還元に偏ることなく、企業成長・株主還元にバランスよく利益を配分する姿勢がうかがえます。

ヤマックスの将来性

ヤマックスの業績がこれからどうなっていくのか、業績を押し上げる要因とリスクとなる要因をそれぞれ1つずつ挙げて紹介します。

業績プラス要因: 国内の半導体・防衛関連の建設ラッシュ

ヤマックスの業績の押し上げが期待できる要因として、国内での半導体工場や防衛関連施設の建設ラッシュが挙げられます。

2024年末から稼働を開始している熊本県のTSMC第1工場ですが、それに続いて2027年末の稼働を目指し第2工場の建設が予定されています。この工場建設だけでなく、それに伴い進出する半導体関連企業の拠点建設にもヤマックスの建築用コンクリートが使われるとみられ、業績の拡大要因になるとみられます。

また、日本の防衛費の上昇基調を受け、米軍基地のある沖縄を中心に防衛関連施設の建設需要の増加が期待でき、これに伴い防衛関連事業に強いヤマックスの業績にも追い風が吹くことが予想されます。

業績リスク要因:原材料費・物流費の高騰

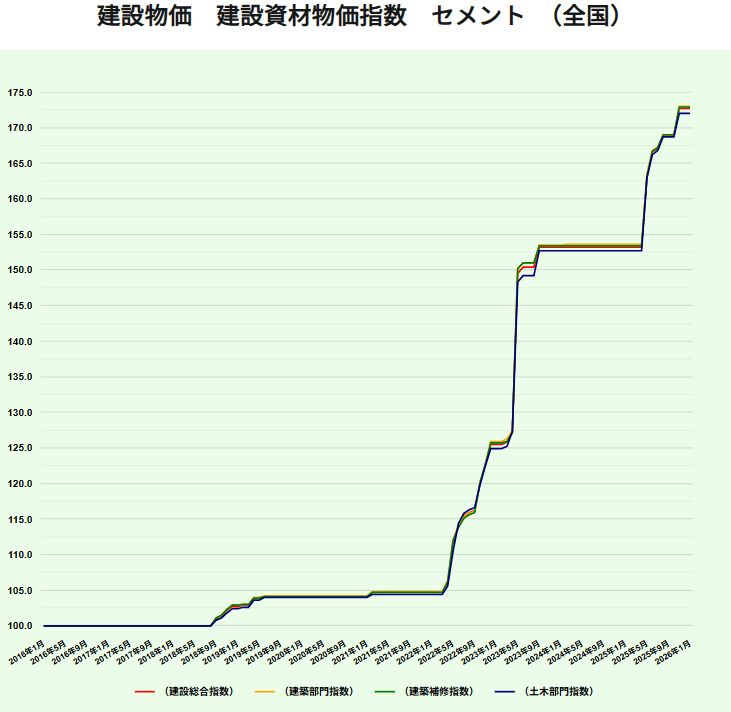

一方で、ヤマックスの業績にマイナスの影響を与える可能性があるリスク要因が、原材料費・物流費の高騰が挙げられます。

ヤマックスのコンクリート二次製品の原料であるセメントの費用は、以下のグラフに示すように2016年を基準に2026年には1.7倍以上の価格まで上昇しています。

また、コンクリート二次製品を運ぶための物流費についても、人手不足・エネルギー価格の高騰を背景に上昇基調が続いており、これらの価格上昇がヤマックスの利益を押し下げる要因として働いてくるとみています。

競合企業ヤマウHDとの違い

今回取り上げたヤマックスに関連して、同じく九州を地盤にコンクリート二次製品の製造販売を手掛ける企業ヤマウHDがあります。この2社の事業は非常に似ていますが、違いもあり以下に示します。

| ヤマックス | ヤマウHD | |

| 主力製品 | 建築用コンクリート2次製品 | 土木用コンクリート2次製品 |

| 強み | 半導体・防衛関連の施設建設の 増加の恩恵を受けられる | 九州の防災工事・インフラ更新 工事など安定した売り上げが多い |

| 弱み | 民間企業の設備投資意欲に 業績が左右されやすい | 大型案件の受注状況によって 業績に波がある |

| PER | 8.0倍 | 7.0倍 |

| PBR | 1.9倍 | 1.2倍 |

| 配当利回り | 3.7% | 4.3% |

| 時価総額 | 20,716百万円 | 15,266百万円 |

このように、ヤマックスは民間の設備投資によって業績を急速に伸ばす期待ができるのに対し、ヤマウHDは官公庁向けの安定した収益が多く着実な業績の伸びが期待できる違いがあります。株価上昇による利益を狙うならヤマックス、安定した配当収入狙いならヤマウHDが投資先として良いでしょう。

まとめ:半導体・防衛関連での建設需要で成長を期待!

今回の記事では、九州を地盤にコンクリート2次製品の製造・販売を手掛ける企業ヤマックスについてピックアップして解説しました。ヤマックスは道路・水路に使われる土木用コンクリート2次製品や、工場・ビルの壁・床に使われる建築用コンクリート2次製品を提供しています。

国内でも数少ない土木用・建築用コンクリート製品の両方を扱っている企業というだけでなく、九州での圧倒的なシェアの高さや、防衛関連事業を専任する独自の部署を有している強みを持っています。

株価は2023年から長期的な上昇トレンドが続いており、今後の株価上昇が期待できます。また直近の決算では営業利益率10%超・ROE25%超と収益性・経営効率の高さの両方を持っており、配当利回りも3.7%と株主還元もしっかり行う姿勢を見せています。

今後は、TSMC熊本工場を中心とした九州での半導体関連工場や防衛関連の建設ラッシュを追い風に、成長を続けていくことを期待しています。