個人的に注目している銘柄を1社ピックアップして紹介します。今回は今後半導体分野のカギを握るとされる光電融合技術を支える光半導体用部品やスマホ・タブレット用の反射防止フィルム、接合材料などを手掛ける企業、デクセリアルズ(証券コード:4980)について特集します。

この企業の強みや今後の成長性・リスクについて解説するとともに、現在の業績・株価水準の分析結果もあわせて共有します。興味があれば参考にしていただけると嬉しいです。

デクセリアルズをざっくり評価

-

- 収益性

- 5

-

- 経営効率

- 5

-

- 成長力

- 5

-

- 割安度

- 2

-

- 株主還元

- 2

- 光学素材というニッチな分野の技術を極めており、世界シェアNo.1の製品多数。

- データセンター向け光トランシーバー用光半導体(フォトニクス)事業で急成長中

- 付加価値の高い製品を数多く生み出してきた研究開発力と実績

- PBR4倍台ではあるものの、PERは16倍と半導体関連企業としては株価は非常に割安

- 2026年3月期は増収減益予想ながらも、自己資本比率60%超と財務の安定性は抜群

- 光電融合技術の発展に伴う光半導体事業の成長に大きな期待が持てる

デクセリアルズはどんな企業?

まずはデクセリアルズがどんな企業なのか簡単に紹介します。企業基本情報を以下の表に示します。

| 企業概要 | |

| 会社名 | デクセリアルズ株式会社 Dexerials Corporation |

| 証券コード | 4980 |

| 業種 | 化学(機能性材料・精密電子部品) |

| 上場市場 | 東証プライム市場 |

| 設立年 | 2012年6月 |

| 資本金 | 162億6200万円 |

| 従業員数 | 1,888名(2025年3月31日現在) |

| 事業内容 | 電子部品・接合材料・光学材料・光半導体などの製造・販売 |

デクセリアルズは、ソニーグループの化学部門「ソニーケミカル」として1960年代に創業し、60年超にわたってエレクトロニクス向け機能性材料の開発を続けてきた企業です。

2012年にソニーグループから独立し「デクセリアルズ」に社名変更。2015年に東証1部へ再上場を果たし今に至ります。

主力事業は光学材料部品と電子材料部品の製造・販売。スマートフォン・ノートPC・自動車・データセンターなど、あらゆるエレクトロニクス機器の内部に同社製品が組み込まれています。

顧客の多くは国内外の大手電機・半導体メーカーであり、世界規模のサプライチェーンに深く組み込まれた「縁の下の力持ち」的存在です。

事業内容と主力製品群

デクセリアルズは「電子材料部品事業」と「光学材料部品事業」の2つの事業で構成されています。

電子材料部品事業

電子部品と基板の間の接合に欠かせない異方性導電膜(ACF)や光信号・電気信号を変換する光半導体デバイスなどで構成されています。

ACFは1977年に世界で初めて量産化に成功し、現在も世界シェア首位をキープしています。

光半導体デバイスでは、データセンター向け光トランシーバー用製品で急成長中です。高速応答フォトダイオード・モニターフォトダイオードなどの光半導体デバイスを供給しています。

2029年3月期までに光半導体事業の売上高を2倍に拡大するという意欲的な計画を公表しています。

光学材料部品事業

スマホやタブレットに貼る反射防止フィルム・精密接合用の接着剤などの光学材料を製造・販売しています。

スマートフォンのディスプレイの保護・自動車のヘッドアップディスプレイなど幅広い用途に展開しており、特に自動車向け反射防止フィルムは売上拡大傾向にあります。

デクセリアルズの強みとは?

デクセリアルズが高い収益性を維持できている理由は何なのか、主な強みを3つ挙げます。

- 世界シェアNo.1 異方性導電膜の参入障壁の高さ

- データセンター向け光半導体事業での成長力の高さ

- 付加価値の高い製品を数多く生み出してきた研究開発力と実績

強み①:世界シェアNo.1 異方性導電膜の参入障壁の高さ

デクセリアルズ最大の強みは、業界で初めて開発・量産化に成功した異方性導電膜(ACF:Anisotropic Conductive Film)で現在も世界シェア首位を維持していることです。

ACFは微細な導電粒子を樹脂フィルム内に均一に分散させた接合材料で、フラットパネルディスプレイ・カメラモジュール・スマートフォンにおける電子部品と基板の精密な接続に不可欠です。

垂直方向にのみ導電性を持ち、横方向には絶縁性を保つという構造は、高い技術力なしには実現できません。

約50年の開発・量産の歴史の中で積み上げた材料技術・生産ノウハウ・顧客との信頼関係は、後発企業が短期間で追いつけるものではなく、強固な参入障壁として機能しています。

強み②:データセンター向け光半導体事業での成長力の高さ

デクセリアルズの次の成長エンジンとして注目しているのが光半導体事業です。2024年4月に設立したデクセリアルズフォトニクスソリューションズを製造拠点に、データセンター間通信の要となる光トランシーバー用の高速フォトダイオードの供給を拡大しています。

生成AIの普及によってデータセンターの需要が爆発的に増加する中で、光通信デバイスは最も需要の伸びが期待される分野の一つです。

デクセリアルズは2029年3月期までにこの光半導体事業の売上高を2倍に拡大することを公表しており、中長期の成長ストーリーの核心に据えています。

強み③:付加価値の高い製品を数多く生み出してきた研究開発力と実績

デクセリアルズの財務指標は国内製造業の中でも際立って優秀です。これは単に製品が売れているだけでなく、顧客にとって替えがきかない高付加価値製品を供給し続けていることの証明でもあります。

ソニーケミカル時代から60年以上にわたって材料技術を磨き続けてきた研究開発力と、世界シェア首位を維持してきたという市場での実績が生み出す信頼感の大きさが、この高収益を実現しています。

ROE30%超・ROA19%・営業利益率35%超というこれらの数字は、いずれも国内製造業の平均を大幅に上回る水準であり、世界のテクノロジートップ企業と比較して遜色ない収益効率です。

投資先としてみたデクセリアルズ

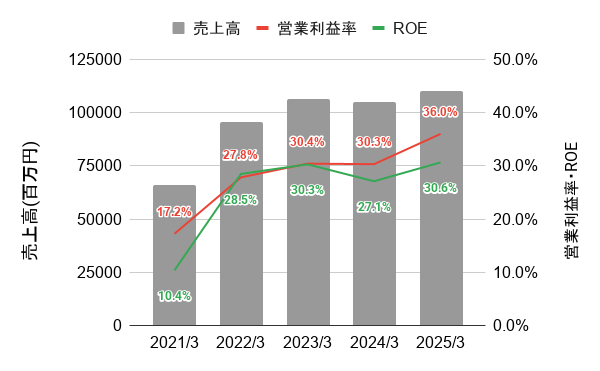

業績の推移

デクセリアルズの直近5年間の業績推移を確認します。営業利益率が20%超、ROE10%超の水準をキープしており稼ぐ力の高さがうかがえます。

▼ 直近5年間の業績推移

2025年3月期は売上高1,104億円(前期比+4.9%)・営業利益397億円(前期比+24.6%)という好業績を達成しました。異方性導電膜の高付加価値化・光半導体の新規顧客獲得などが重なり、利益が大きく伸びました。ROE30.6%・ROA19.0%は国内製造業の中でも一二を争うクラスの収益効率です。

2026年3月期は光半導体領域への積極的な増産投資など戦略的先行投資が固定費を押し上げており、増収ながら微減益(売上+3.3%・営業利益▲1.9%)の予想です。

中間期時点で通期の当期利益予想を大幅上方修正(205億円→260億円)しており、先行投資コストが一巡し設備の稼働率が上がれば、2027年3月期以降の利益再拡大が期待できるとみています。

株価の推移

デクセリアルズの直近5年間の株価月足チャートを以下に示します。

▼ 直近5年間の株価月足チャート

株価は長期的な上昇トレンドを形成しており、現在まで順調に株価を伸ばしてきていることが分かります。

直近では、短期的な調整局面に入っていますが来期の業績予想発表内容によっては、再度上昇に転じることも期待されます。

ファンダメンタルズ分析

デクセリアルズの現在の株価水準や収益性・株主還元に関する指標を以下の表に示します。

▼ 株価水準・業績・株主還元指標(※PER/PBR/配当利回りは2026年4月28日時点で計算)

| デクセリアルズ 分析指標 | |

| PER | 15.9倍 |

| PBR | 4.0倍 |

| 2025年3月期 ROA | 19.0% |

| 2025年3月期 自己資本比率 | 63.2% |

| 2026年3月期 予想配当利回り | 2.4% |

| 2026年3月期 予想配当性向 | 37.4% |

| 直近10年 配当実績 | 増配6回 据置1回 減配3回 |

PER15.9倍・PBR4倍というバリュエーションは一見割高ですが、すでに半導体関連企業として注目されている企業群と比べれば割安で放置されているとみます。

また、ROE30%超・ROA19%・営業利益率36%という驚異的な収益体質を持つ企業としては正当化できる水準とも言えます。

株主還元については、直近5年間は連続増配を行っており、株主還元を強化する姿勢が見て取れます。自己資本比率63%と財務健全性も高く、さらなる増配余地にも期待できます。

配当利回り自体は現在の株価水準では2.4%と高配当銘柄とは言えませんが、今後の業績成長による増配を見越した投資や、キャピタルゲイン(株価上昇)を目的とした投資に向いている銘柄といえます。

デクセリアルズの将来性

デクセリアルズの業績を今後押し上げる要因とリスクとなる要因をそれぞれ紹介します。

プラス要因①:データセンター光通信需要の爆発的拡大

生成AI・大規模言語モデルの学習・推論に必要な演算量の増大を受け、データセンター内外の光通信インフラへの投資は今後数年間にわたって急拡大が続く見通しです。

デクセリアルズの光半導体事業が手掛ける光トランシーバー用の高速フォトダイオードはこの需要の核心に位置する製品であり、世界最大手のクラウド事業者向けにも採用が進んでいます。

プラス要因②:車載向け光学材料の着実な拡大

自動車の電動化・自動運転化が進む中で、車内ディスプレイの大型化・HUD(ヘッドアップディスプレイ)の普及が加速しています。デクセリアルズの自動車向け反射防止フィルム(ARF)はこの流れに乗って、売り上げの増加が続いています。

スマートフォン市場と比較して景気変動の影響が小さい車載市場への売上比率が高まることで、全社の業績安定性が増すという副次的なメリットもあります。

プラス要因③:高付加価値ACFへ移行による利益率改善

スマートフォンのカメラモジュールの高機能化・多眼化のトレンドを背景に、形状を顧客の要望に合わせて加工したACFという高付加価値製品の採用が拡大しています。

従来の汎用型ACFから高付加価値品への移行が進むことで、出荷数量の伸び以上に売上・利益が成長する効果が期待できます。

リスク要因①:先行投資コスト増による一時的な利益率低下

光半導体領域の増産投資・ACF生産能力拡充など、現在進行中の設備投資が固定費の増加を招いています。

新設備が計画通りに立ち上がらない場合、想定以上のコスト負担が利益を圧迫するリスクがあります。

リスク要因②:スマートフォン・PC市場の需要変動への依存

異方性導電膜(ACF)や光学材料の主要用途はスマートフォン・PCのディスプレイ・カメラモジュールであり、これらの最終製品市場の需要に業績が大きく左右されます。

スマートフォン市場は成熟化が進んでおり、モデルの買い替えサイクルの長期化や市場の飽和が売上成長の妨げになる可能性があります。

リスク要因③:競合メーカーの技術追随

異方性導電膜(ACF)の世界シェア首位というポジションは中韓メーカーの技術力向上によって脅かされる可能性も否定できません。

特に汎用グレードのACFでは価格競争が激化しており、高付加価値品への継続的なシフトができなければ、利益率の低下につながるリスクがあります。

まとめ:圧倒的収益力と光半導体での成長ストーリーに注目

今回は、データセンター向けの光半導体部品などの電子材料や、反射防止フィルムなどの光学材料を供給する化学メーカー、デクセリアルズについて分析しました。

- 異方性導電膜(ACF)を1977年に世界初量産化し現在も世界シェア首位。50年以上にわたるの実績が生み出した参入障壁は圧倒的です。

- ROE30%超・ROA19%・営業利益率36%という国内製造業最上位クラスの収益体質が同社の本質的な価値を表しています。

- データセンター向け光トランシーバー用光半導体事業が急成長中。2029年3月期に売上高2倍の目標を掲げています。

- 現在は成長投資先行フェーズによる増収減益局面。固定費増の影響が一巡して稼働率が上がってくれば業績成長が再加速する余地は大きいです。

デクセリアルズはスマホ・PC・車に使われる反射防止フィルムなど、私たちの生活を陰で支える企業です。

世界シェアNo.1の異方性導電膜(ACF)という安定した収益源となる事業を持ちつつ、AIブームの恩恵を受けられる光半導体事業を次の柱として育てている点は、中長期の成長に期待が持てます。

株価水準としては、PER15倍台は他の半導体関連企業と比べればかなり割安な水準となっており、光半導体への投資の効果が出始めるタイミングを見極めながら、中長期視点で投資していくべき銘柄だと考えています。