個人的に注目している銘柄を1社ピックアップして紹介します。今回は三菱重工業をはじめとしたメーカを支える基幹・周辺システムの開発や保守運用を手掛けるIT企業、菱友システムズ(証券コード:4685)について特集します。

この企業の強みや現在の業績・株価水準の分析した結果を解説します。興味があれば参考にしていただけると嬉しいです。

菱友システムズをざっくり評価

-

- 収益性

- 4

-

- 経営効率

- 4

-

- 成長力

- 4

-

- 割安度

- 4

-

- 株主還元

- 3

- 三菱重工業のIT中核企業のため、圧倒的信頼関係と実績で競合が参入しにくい

- 流体解析・構造解析などの高難度のエンジニアリングシミュレーション技術を保有

- ローコード開発・クラウド移行・情報セキュリティといった新領域への先行投資

- PERは11倍台と隠れた防衛関連企業としては株価は割安

- 2026年3月期は売上高432億円(前期比+1.1%)・営業利益55億円(+13.9%)と過去最高業績を更新。ROE18.9%・自己資本比率68.9%と財務体質が非常に健全。

- 親会社・三菱重工業の防衛事業が急拡大しており、グループの情報基盤を担う菱友システムズへの防衛関連システム需要の流入による業績成長を期待。

菱友システムズはどんな企業?

まずは菱友システムズがどんな企業なのか簡単に紹介します。企業基本情報を以下の表に示します。

| 企業概要 | |

| 会社名 | 株式会社菱友システムズ Ryoyu Systems Co., Ltd. |

| 証券コード | 4685 |

| 業種 | 情報・通信業 |

| 上場市場 | 東証スタンダード市場 |

| 設立年 | 1968年7月 |

| 資本金 | 7億2500万円 |

| 従業員数 | 1,254名(2025年3月31日現在) |

| 事業内容 | ▼情報通信システムの設計・開発・運用・保守 ▼システム関連機器の販売 ▼工業製品の設計・解析シミュレーション |

菱友システムズは、三菱重工業グループの情報・通信サービスの中核を担う独立系SIer(システムインテグレーター)です。1968年の設立以来、三菱重工業グループの製造業を支える基幹系・周辺系システムの開発・保守・運用を主軸に事業を拡大してきました。

三菱重工業グループが主要な顧客である一方、近年は非グループ向け(一般顧客)への営業拡大にも積極的に取り組んでおり、ローコード開発・クラウド活用・DX支援などの分野で新規顧客の獲得を着実に進めています。

菱友システムズの事業内容

菱友システムズのビジネスは、大きく「エンタープライズソリューション」と「インダストリーソリューション」の2つの事業で構成されています。

エンタープライズソリューション

企業の会計、生産、販売などの内部データを一元管理するためのソフトウェア(ERP)や、基幹業務システムの導入・運用保守、クラウドへの移行支援、ローコード開発ソフトウェア、情報セキュリティサービスなどを展開しています。

インダストリーソリューション

製造業で研究開発に活用される流体解析・構造解析などのCAEソフトウェア(コンピュータ支援エンジニアリング)や解析業務受託サービスを提供しています。防衛・航空宇宙関連のシステム開発という高度な技術領域までカバーしているのが特徴的です。

菱友システムズの強みとは?

菱友システムズが安定した高収益を維持しながら成長できている理由として、主な強みを3つ挙げます。

- 三菱重工業グループとの深い信頼関係による安定した受注基盤

- CAE・解析シミュレーションという独自の高付加価値技術力

- ローコード開発・クラウド移行による新規顧客獲得と収益拡大

強み①:三菱重工業グループとの深い信頼関係による安定した受注基盤

菱友システムズの最大の強みは、三菱重工業グループとの長年にわたる深い協業関係から生まれる安定した受注基盤です。防衛・航空宇宙・エネルギー・造船といった高度なセキュリティや技術精度が要求される分野では、新規のSIerが参入することは極めて困難なため、長期間の実績と信頼の積み重ねが参入障壁として機能します。

基幹システムの開発・保守・運用を長期契約で受託しているため、売上高の一定割合が安定収益として確保されています。この収益の安定性が新規事業への先行投資余力を生み出しています。

強み②:CAE・解析シミュレーションという独自の高付加価値技術力

一般的なSIerがソフトウェア開発・運用保守に特化しているのに対し、菱友システムズは流体解析・構造解析・熱流体シミュレーションといったエンジニアリング技術を社内に保有している点が大きな差別化ポイントです。

航空機・艦船・発電プラントの設計においてCAEによるシミュレーション技術は不可欠であり、製造業の深い業務知識とITを掛け合わせたサービスは、他のSIerには容易に真似のできない独自の強みを持っています。

この技術力を活かして、防衛省・JAXA・造船メーカーなど官民にまたがる高精度シミュレーション案件を継続的に受注しています。

強み③:ローコード開発・クラウド移行による新規顧客獲得と収益拡大

積極的に投資してきたローコード開発とクラウド移行支援サービスは、三菱重工業グループ外の製造業企業や中堅企業向けの新規ビジネスとして着実に実績を積み上げてきました。

この分野はIT人材不足を背景に需要が急拡大しており、菱友システムズが製造業DXの文脈でアドバンテージを持てる領域です。

こうした新規ビジネスの立ち上げと既存顧客DXビジネスの深耕の両輪で、持続的な売上成長を目指すことを中期経営計画でも示しています。

投資先としてみた菱友システムズ

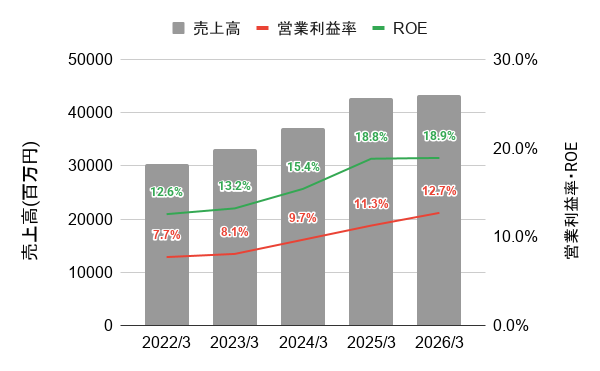

業績の推移

菱友システムズの直近5年間の業績推移を確認します。年々売上高が成長しており、直近の同時に営業利益率が10%超、ROE15%超の水準まで向上しています。業績成長とともに経営効率も高くなってきていることがうかがえます。

▼ 直近5年間の業績推移

2026年3月期には売上高432億円(前期比+1.1%)・営業利益55億円(+13.9%)・純利益39億円(+15.6%)と過去最高の業績を達成しています。

営業利益率は7.7%台から12.7%へと大幅に改善しており、高付加価値案件の比率向上とローコード開発を通じた三菱重工業グループ外の新規顧客開拓による収益拡大が実を結んでいます。

株価の推移

菱友システムズの直近3年間の株価月足チャートを以下に示します。

▼ 直近3年間の株価月足チャート

赤ライン:12カ月移動平均 青ライン:24カ月移動平均 緑ライン:60カ月移動平均

菱友システムズの株価は、長期的な上昇トレンドにあり2025年1月から2025年3月にかけては60%近い急騰を記録しました。この急騰の背景には、2025年3月期決算の過去最高業績の期待と、三菱重工業の防衛受注急増への波及期待が大きく働いたとみられます。

直近の株価は3,000〜4,000円のレンジに落ち着いており、2027年3月期の業績予想が保守的(売上高450億円・営業利益54.5億円・経常利益56.5億円、横ばい予想)であったことが上値を抑えている状況です。市場では後から上方修正する期待も多く、期中の業績修正が株価の再上昇のきっかけになり得ます。

ファンダメンタルズ分析

菱友システムズの現在の株価水準や収益性・株主還元に関する指標を以下の表に示します。

▼ 株価水準・業績・株主還元指標(※PER/PBR/配当利回りは2026年5月8日時点で計算)

| 菱友システムズ 分析指標 | |

| PER | 11.1倍 |

| PBR | 1.8倍 |

| 2026年3月期 ROA | 12.5% |

| 2026年3月期 自己資本比率 | 68.9% |

| 2027年3月期 予想配当利回り | 3.2% |

| 2027年3月期 予想配当性向 | 35.4% |

| 直近10年 配当実績 | 増配10回 |

PER11.1倍・PBR1.8倍という割安な株価水準といえます。すでに防衛関連銘柄として注目を集めている重工3社などと比べても出遅れ感があり、業績修正などをきっかけに株価の上昇が期待できると考えています。

また、ROA12.5%・自己資本比率63.5%という組み合わせは、収益性と財務健全性を高いレベルで両立しており、無借金経営(有利子負債なし)で豊富な現預金を保有していることも財務上の強みです。

株主還元については、直近10年間は連続で増配を行っている上、配当性向が約35%と低水準であるため、今後の増配余地は十分あるとみています。配当利回りも現在の株価水準では3%を超えており、増配を見込んだインカムゲイン狙いの投資も魅力的です。

菱友システムズの将来性

菱友システムズの業績に今後プラスに働くと思われる要因とリスク要因をそれぞれ3つ解説します。

プラス要因①:防衛費増額に伴う三菱重工業グループのシステム需要拡大

日本政府は、2023〜2027年度の5年間で累計43兆円規模の防衛費を確保する方針を掲げています。菱友システムズの親会社である三菱重工業は、ミサイル・艦船・航空機など防衛装備品の主要メーカーとして受注を急拡大しており、グループ全体の事業規模が大きく拡大しています。

菱友システムズは、防衛関連システムの開発・保守・運用という形で、この恩恵を直接受け取ることができる立場にあるため業績の拡大が期待されます。

プラス要因②:製造業DX需要の継続拡大とローコード開発の普及

DX投資は、製造業においても加速の一途をたどっています。特にローコード開発は、IT人材不足を背景に製造業各社が業務効率化のために採用を拡大しており、菱友システムズが先行して投資してきた分野と重なります。

新しい中期経営計画においても、新規ビジネス拡大を最優先課題として掲げており、非グループ向け売上の拡大が今後の成長ドライバーとなります。

プラス要因③:クラウド移行・情報セキュリティ需要の拡大

製造業各社が長年使い続けてきたシステムの刷新に伴うクラウドへの移行需要は、今後も中長期にわたって継続する構造的なトレンドです。

また、サイバー攻撃の高度化を背景に、製造業・防衛関連企業における情報セキュリティ投資は急拡大しています。菱友システムズはこの分野でのサービス提供を強化しており、高い専門性と三菱重工グループでの実績を強みに新規顧客の開拓が期待されます。

リスク要因①:三菱重工業への依存度の高さと関係変化リスク

菱友システムズの売上高の過半数が三菱重工業グループ向けで占められており、親会社の業況・IT投資方針・グループ再編等の影響を受けやすい構造にあります。

三菱重工業がIT投資を縮小・内製化する方向に転換したり、グループ外のSIerへの発注を増やす方針に変わった場合、菱友システムズの業績に大きな打撃となります。

リスク要因②:IT人材不足と採用競争の激化

情報サービス業界全体でIT人材の争奪が激しくなっており、人件費の上昇が収益を圧迫するリスクがあります。菱友システムズは2025年3月時点で従業員約1,254名の規模ですが、エンジニアリングとITの両方のスキルを持つ高度人材の確保にはコストがかかります。

リスク要因③:顧客企業の景気変動による設備投資抑制

米国の関税政策等による世界経済の不透明化や、三菱重工業グループ各社並びにグループ外の顧客企業の業績が下向いた場合、IT投資が抑制されて菱友システムズの受注環境が悪化するリスクがあります。

まとめ:防衛・製造業のDX化の恩恵を受けた成長に期待!

今回は三菱重工業グループのIT分野の中核を担う独立系SIer、菱友システムズ(4685)について分析しました。以下に主なポイントをまとめます。

- 2026年3月期には売上高432億円(前期比+1.1%)・営業利益55億円(+13.9%)・純利益39億円(+15.6%)と過去最高の業績を達成。

- ROE18.9%・自己資本比率68.9%・無借金経営と、収益性・財務健全性ともに優れた水準にある。

- 直近10年間連続増配をしている上、配当性向が約35%と低く今後の増配余地が大きい。

- 防衛費増額に伴う三菱重工業グループのシステム需要拡大が、中期的な業績成長の強力なドライバーとなる。

菱友システムズは、三菱重工業グループとの圧倒的な信頼関係を持ちながら、製造業DXを通じてグループ外への顧客の拡大を着実に進めている安定と成長を兼ね備えた銘柄とみています。財務体質は業界随一の健全さを誇り、業績は5年連続で増益を継続しています。

来期2027年3月期は保守的な業績予想から始まっており、現在の株価水準はPER11.1倍と業績成長に比べ割安感があります。また、増配への期待もあるため、業績修正・増配発表前に買いを入れて修正を待ち構える戦略が取れる銘柄だと考えています。