個人的に注目している銘柄を1社ピックアップして紹介します。今回は20代・第二新卒向け転職・就職情報サービスを手掛ける企業、学情(証券コード:2301)について特集します。

この企業の強みや今後の成長性・リスクについて解説するとともに、現在の業績・株価水準の分析結果もあわせて共有します。興味があれば参考にしていただけると嬉しいです。

学情をざっくり評価

-

- 収益性

- 5

-

- 経営効率

- 3

-

- 成長力

- 3

-

- 割安度

- 5

-

- 株主還元

- 4

- 「20代が選ぶ転職サイト」7年連続No.1の「Re就活」を擁する

- オンライン×リアルのハイブリッド採用プラットフォーム

- 自己資本比率86%超の堅固な財務体質と連続増配を維持する高還元企業

- PER8.6倍・PBR1.4倍と成長株としてはやや割安。2026年10月期に大幅増益予想(営業利益+39%)

- 配当利回り4.5%、自己資本比率86%超と財務の安定性は業界随一

- 戦略的な先行投資コスト増が一巡すれば業績回復の余地は大きいと期待

学情はどんな企業?

まずは学情がどんな企業なのか簡単に紹介します。企業基本情報を以下の表に示します。

| 企業概要 | |

| 会社名 | 株式会社学情 GAKUJO Co.,Ltd. |

| 証券コード | 2301 |

| 業種 | サービス業 |

| 上場市場 | 東証プライム市場 |

| 設立年 | 1977年11月 |

| 資本金 | 15億円 |

| 従業員数 | 407名(2025年10月31日現在) |

| 事業内容 | 転職・就職情報事業 ・Webメディア事業 ・イベント事業 ・エージェント事業 ・ソーシャルソリューション事業 |

学情は1976年に大阪で創業した、20代・若手社会人の転職・就職活動を支援する人材情報サービス企業です。1984年には日本で初めての合同企業セミナー「就職博」を開催するなど、日本の採用市場に長年にわたってイノベーションをもたらしてきた草分け的存在です。

近年は20代専門転職サイト「Re就活」を中核に据えた成長戦略を推進しており、若手人材の流動化が加速する市場環境を追い風に売上を伸ばしています。主な顧客は中堅・中小・ベンチャー企業であり、大手求人サイトとは異なる独自のポジションを築いています。

学情の強みとは?

学情が他の就職・転職情報サービス企業と何が違うのか、主な強みとして以下の3つが挙げられます。

- 「20代が選ぶ転職サイト」7年連続No.1のブランド力

- オンライン×リアルのハイブリッド採用プラットフォーム

- 新卒〜中途のシームレスな若手採用支援体制

強み①:「20代が選ぶ転職サイト」7年連続No.1のブランド力

学情の最大の強みは「Re就活」ブランドの圧倒的な知名度と信頼性です。転職を考える20代にとって「Re就活」は最初に思い浮かぶサービスとなっており、累計280万人の会員基盤は一朝一夕には構築できない競争優位です。

大手求人プラットフォームとは差別化した「20代専門」というポジショニングが徹底されており、企業・求職者双方から支持を集めています。この強固なブランドがあるからこそ、新機能の投入や周辺サービスへの展開もスムーズに行えると考えています。

強み②:オンライン×リアルのハイブリッド採用プラットフォーム

学情は就職・転職支援においてWebメディア・合同企業セミナー・エージェントサービスという複数のチャネルを組み合わせた独自のビジネスモデルを持っています。

Webメディア「Re就活」から集客した会員が「転職博」などのリアルイベントに参加し、さらに「Re就活エージェント」でマッチングを深めるという好循環サイクルが機能しています。

「対面で社風を確かめたい」という20代特有のニーズに応えられるリアルイベントの存在は、他の純粋なWebメディア企業には真似しにくい参入障壁となっています。

強み③:新卒〜中途のシームレスな若手採用支援体制

学情は「Re就活キャンパス(新卒)→Re就活(第二新卒・中途)→Re就活30(30代)」という若手人材ライフサイクル全体を一気通貫で支援できる体制を整えています。

新卒で「Re就活キャンパス」を使った学生が社会人になり転職を考えた際に「Re就活」へ自然に移行する流れが生まれています。

さらに、業界で最初にプライバシーマーク認定を取得した実績や各省庁・地方自治体からの雇用対策事業受託実績など、官公庁・大学キャリアセンターとの強い信頼関係も異業種からの参入を阻む大きな壁となっています。

投資先としてみた学情

業績の推移

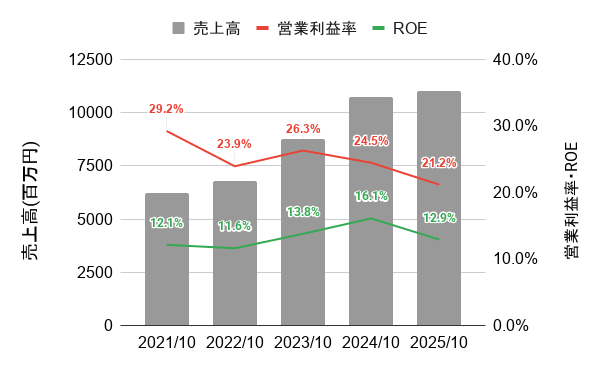

学情の直近5年間の業績推移について以下に示します。営業利益率が20%超、ROE10%超の水準をキープしており稼ぐ力の高さがうかがえます。

▼ 直近5年間の業績推移

直近の2025年10月期は売上高こそ前期比+2.7%と増収を確保したものの、戦略的成長投資の強化により費用が膨らみ、営業利益は前期比で減益となりました。

一方で、2026年10月期の会社予想は売上高133億円(+20.7%)・営業利益32.5億円(+39.3%)という強気な目標を掲げています。

2025年12月の受注高が過去最高を記録し、2025年11月〜2026年1月の受注高が前年同期比125%と堅調に推移していることが根拠となっています。

戦略的先行投資コストが一巡し、Re就活の高成長が継続すれば、業績の大幅回復は十分に現実的と考えます。

株価の推移

学情の直近5年間の株価月足チャートを以下に示します。

▼ 直近5年間の株価月足チャート

株価は2022年6月に底を打ってからは緩やかに上昇しましたが、業績ピークアウトへの懸念から調整局面にあります。

一方、現在のPER8.6倍をもとにすれば、株価は割安な水準を示しており、業績回復を見越した買い場とも捉えられます。

ファンダメンタルズ分析

▼ 株価水準・業績・株主還元指標(※PER/PBR/配当利回りは2026年5月15日時点で計算)

| 学情 分析指標 | |

| PER | 8.6倍 |

| PBR | 1.4倍 |

| 2025年10月期 ROE | 12.9% |

| 2025年10月期 ROA | 11.2% |

| 2025年10月期 自己資本比率 | 86.9% |

| 2026年10月期 予想配当利回り | 4.5% |

| 2026年10月期 予想配当性向 | 40.6% |

| 直近10年 配当実績 | 増配6回 減配4回 |

| 株主優待 | QUOカード3,000円 (500株以上) |

現在の株価水準は、PER8.6倍とサービス業・成長株の中では割安感のある水準です。収益性についてもROE12.9%・営業利益率21.2%とかなりの高水準を維持しており、「稼ぐ力」は健在です。

特に注目すべきは自己資本比率86%超という財務の健全性で、ほぼ無借金経営に近い状態であることが配当維持・増配の安心材料となっています。配当利回りは4.5%と高配当の部類に入り、長期保有しながら安定したインカムゲインが期待できます。

学情の将来性

学情の業績がこれからどうなっていくのか、業績を押し上げるプラス要因とリスクとなる要因をそれぞれ2つずつ紹介します。

プラス要因①:若手人材流動化の加速と採用ニーズの高止まり

構造的な人手不足を背景に、企業の若手人材採用ニーズは高止まりを続けています。特に、新卒採用に加えて第二新卒・キャリア採用を戦略的に取り込む企業が増加しており、これは学情の主力サービス「Re就活」の市場拡大に直結します。

20代人材の転職が一般化する時代の流れは学情にとって強力な追い風です。2026年10月期は受注高が過去最高を更新しており、この流れを業績に結びつけられるかが焦点です。

プラス要因②:新卒採用の早期化・インターンシップ市場の拡大

新卒採用活動の早期化が加速する中、企業はインターンシップやオープン・カンパニーへの広報活動を強化しています。学情の「Re就活キャンパス」はインターンシップ情報の充実を進めており、採用広報の早期化トレンドへの対応が進んでいます。

早期に学生との接点を持ちたい中堅・中小企業のニーズを取り込めれば、新卒向けサービスの需要回復につながると考えています。

リスク要因①:戦略投資コスト増による利益圧迫

2025年10月期の減益の主因は、先行成長投資のための費用増加でした。求職者向けプロモーション強化・AIツール導入などが重なった結果、売上原価・販管費がともに増加しました。

投資の成果が収益に反映されるまでのタイムラグが続く期間は、業績が期待通りに伸びない可能性があります。2026年10月期に会社予想通りのV字回復が実現するかに注目しましょう。

リスク要因②:景気悪化による採用抑制リスク

就職・転職情報事業は景気サイクルの影響を受けやすいという側面があります。米国の関税政策など世界的な景気不透明感が続く中、企業が採用計画を見直す動きが出れば、求人広告・イベント出展の需要が落ち込む可能性があります。

実際に2025年10月期の業績下方修正の背景の一部には、こうした採用抑制の影響も挙げられています。景気後退局面でも顧客を維持できるよう契約形態や顧客層の分散が重要な課題となります。

まとめ:業績回復期待と高配当の組み合わせが魅力的

今回は、20代・第二新卒向け転職・就職情報サービスを手掛ける企業、学情について様々な角度から分析しました。

- 「Re就活」7年連続No.1・会員280万人超の強固なブランドを持つ若手採用支援の専門企業

- 自己資本比率86%超・ほぼ無借金経営という盤石な財務体質を背景に増配継続(配当利回り4.5%)

- PER8.6倍とバリュエーション的にも割安感。2026年10月期の営業利益+39%という大幅増益予想が実現すれば再評価の余地あり

- 景気変動による採用抑制リスク・競合激化には注意が必要。投資コスト増が一巡するかが短期の焦点

2025年10月期は戦略的先行投資による減益という踊り場を経験しましたが、「Re就活」の好調は継続しており、2026年10月期の受注高は過去最高水準にあります。

構造的な人手不足・若手人材流動化という長期トレンドを追い風に、業績のV字回復と高配当の両立が期待できる銘柄として今後も注目していきたいと思います。