個人的な注目銘柄を1社ピックアップして紹介します。今回はゲーム・WEB・IT企業向けのデジタル人材派遣と、ゲームIP(知的財産)を活用した事業を展開する企業、エクストリーム(証券コード:6033)について特集します。

「人材×ゲーム×受託開発」という独自の組み合わせを持つこの企業のビジネスモデルや強み、将来性とリスクについて解説していきます。投資先としての分析結果もあわせて共有しますので、ぜひ参考にしてみてください。

エクストリームをざっくり評価

-

- 収益性

- 4

-

- 経営効率

- 5

-

- 成長力

- 5

-

- 割安度

- 5

-

- 株主還元

- 4

- ゲーム開発人材の常駐派遣という希少なニッチに特化し急成長

- 複数の人気IPを保有するDragami Gamesを子会社化、ゲームヒット時の業績押上げが期待できる

- DOE5%を指標に加えた配当方針で、業績変動があっても安定した配当が期待できる

- PER7〜8倍とグロース市場銘柄としては割安な株価水準

- デジタル人材・受託開発の2本柱は安定した収益基盤に成長。コンテンツ事業は振れ幅大

- ゲーム新作・アニメ化の実現で株価上昇が期待できるユニークな投資妙味がある

エクストリームはどんな企業?

まず、エクストリームがどんな企業なのか簡単に紹介していきます。企業基本情報を以下の表に示します。

| 企業概要 | |

| 会社名 | 株式会社エクストリーム EXTREME Co.,Ltd. |

| 証券コード | 6033 |

| 業種 | サービス業 |

| 上場市場 | 東証グロース市場 |

| 設立年 | 2005年5月 |

| 資本金 | 424百万円(2025年3月31日現在) |

| 従業員数 | 連結695名(2025年3月31日現在) |

| 事業内容 | ・デジタル人材事業 ・受託開発事業 ・コンテンツプロパティ事業 |

株式会社エクストリームは2005年に池袋のマンションの一室でたった4名からスタートした企業です。ゲーム・WEB・IT企業向けのデジタル人材派遣を中核に、受託開発とゲームIPの3事業を展開する「デジタルクリエイター&ITエンジニアプロダクション」として成長してきました。

2022年には東証グロース市場に上場、現在は連結売上高113億円超のグループに成長しています。

3つの事業セグメントの概要

| 事業 | 売上構成 (2025/3) | 主な内容 | 特徴 |

| デジタル人材事業 | 55.9% (主力) | ゲーム・WEB・IT企業へデジタルクリエイター&ITエンジニアを常駐派遣 | 安定した稼働型収益。稼働数・単価ともに成長中 |

| 受託開発事業 | 31.2% | スマホアプリ開発・クラウド構築・CRM構築などを受託・納品 | 案件規模拡大で利益率が改善。ベトナム子会社活用でコスト競争力有り |

| コンテンツ プロパティ事業 | 12.9% (変動大) | 自社IPを活用したゲーム開発・ライセンス事業(Dragami Games) | ヒット時の業績押し上げ効果大。一方で当たり外れがある。 |

エクストリームは3つの事業がそれぞれ連携し、事業間のシナジーを生む「唯一無二のビジネスモデル」を構築しているのが最大の特徴です。ゲーム開発で培ったUI/UX技術が受託開発やDX支援に活き、人材派遣で蓄積したゲーム業界ネットワークがIP事業の展開を後押しする形になっています。

エクストリームの強みとは?

エクストリームが他のIT人材系企業とどう違うのか、主な強みとして以下の3つが挙げられます。

- ゲーム開発特化という希少ニッチの開拓

- ゲームで磨いたUI/UX技術が非エンタメDX市場で差別化要因に

- Dragami GamesのIPという「当たれば大きい」業績上振れ要因を内包

強み①:ゲーム開発特化という希少ニッチの開拓

エクストリームの1つ目の強みは、ゲーム開発に特化したデジタル人材の常駐型派遣という、他社がほぼ参入していないニッチな市場を20年かけて開拓してきたことです。

一般的なIT人材派遣会社はシステムエンジニアやプログラマーを派遣しますが、エクストリームが提供するのはゲームクリエイター・デジタルアーティスト・UIデザイナーなど、専門性が高く採用が難しいデジタルクリエイター人材です。こうした人材は需要は高いのに市場に流通しにくく、エクストリームのような専業プロダクションが存在感を発揮できる領域です。

強み②:ゲームで磨いたUI/UX技術がDX市場で差別化要因に

エクストリームの2つ目の強みは、ゲーム開発で培ったUI/UX(ユーザーインターフェース/ユーザーエクスペリエンス)の技術力が、企業向けDXシステム開発市場でそのまま競合優位性になっているという点です。

ゲームは「マニュアルなしで誰でも直感的に使える」インターフェースが求められます。この設計思想はそのままビジネスシステムのUX改善にも応用でき、従来のSIerには苦手な領域です。

企業のDX推進で「使いやすいシステムを作ってほしい」というニーズが高まるなか、エクストリームの技術はライバルの少ない差別化要因として機能しています。

強み③:Dragami GamesのIPという業績上振れ要因

3つ目の強みが、子会社Dragami Gamesが保有するゲームIP(知的財産)です。エクストリームのビジネスモデルの面白いところは、安定した人材派遣・受託開発の収益基盤の上に、ゲームIPというアップサイド要因を乗せている構造にあります。

人材事業と受託開発で安定した収益を確保しつつ、Dragami Gamesからゲームがヒットすると業績が大きく上振れする。このユニークな事業構造が、他のゲーム専業企業と比べてリスクが低いとみられ投資家から評価されています。

投資先としてみたエクストリーム

ここからは、投資先としてエクストリームを見たときにどうなのか、分析した結果を共有していきます。

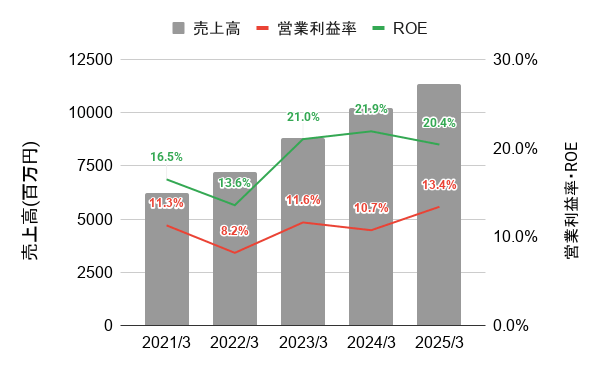

業績の推移

▼ 直近5年間の業績グラフ

エクストリームの業績は長期的な成長基調が続いています。

- 2021年3月期:売上高 62.8億円 → 2025年3月期:売上高 113.4億円(4年で約1.8倍)

- 2025年3月期:前期比11.0%増収・38.3%営業増益(「LOLLIPOP CHAINSAW RePOP」ヒットが大きく貢献)

- 2026年3月期:前期比3.0%減収・34.1%営業減益の減収減益予想(ゲームヒットの反動。デジタル人材・受託開発は堅調に推移)

2026年3月期は前期のゲームヒットの反動で業績が一時的に落ち込む見通しの一方で、主力2事業(デジタル人材・受託開発)は堅調です。実際、2025年9月までのデジタル人材事業は前年同期比7.5%増収、受託開発事業は同16.8%増収と力強い成長を見せています。

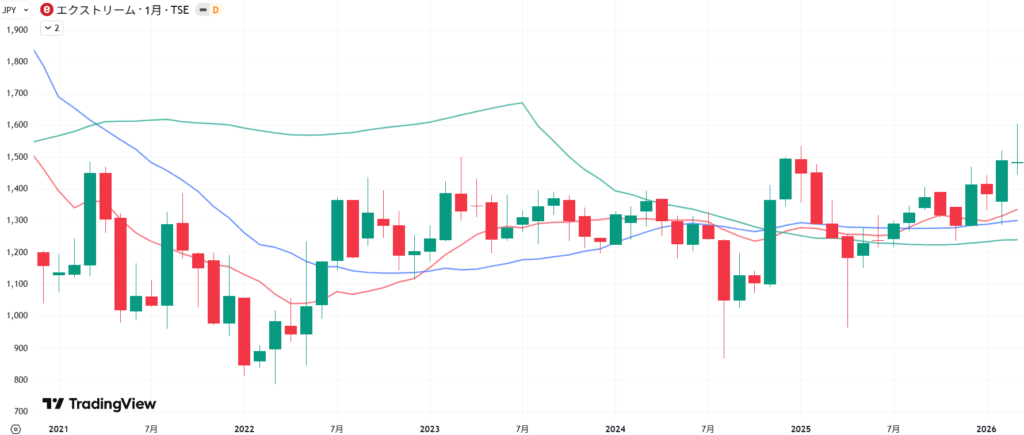

株価の推移

▼ 株価チャート

株価は2024年後半に「LOLLIPOP CHAINSAW RePOP」のヒット期待から上昇しましたが、2026年3月期の減収減益予想を受けて調整局面に入っています。しかし、PER7.6倍・PBR1.3倍はグロース銘柄としては非常に割安な水準にあります。

ファンダメンタルズ分析

▼ 株価水準・業績・株主還元指標(※PER/PBR/配当利回りは2026年3月26日時点で計算)

| エクストリーム 分析指標 | |

| PER | 7.6倍 |

| PBR | 1.3倍 |

| 2025年3月期 ROE | 25.2% |

| 2025年3月期 ROA | 10.8% |

| 2025年3月期 売上 | 27,644百万円 |

| 2025年3月期 営業利益率 | 11.7% |

| 2026年3月期 予想配当利回り | 3.7% |

| 2026年3月期 予想配当性向 | 29.4% |

| 直近10年 配当実績 | 増配6回 減配4回 |

現在の株価水準については、PERが7倍台と、東証グロース市場に上場するIT・サービス系企業としては非常に割安です。2026年3月期は減収減益の踊り場ですが、主力2事業は堅調さを保っています。

株主還元では、今期からDOE(株主資本配当率)5%が新指標として配当方針に追加されました。これにより業績の浮き沈みに関わらず自己資本の水準に応じた安定した配当が期待できます。配当利回りは約4%とグロース株としては異例の高さといえます。

エクストリームの将来性

エクストリームの業績がこれからどうなっていくのか、業績を押し上げる要因とリスクとなる要因をそれぞれ紹介します。

業績プラス要因:DX人材需要の構造的拡大とIP展開

エクストリームの業績を今後押し上げる最大の要因は、企業のDX推進需要の拡大です。

IT人材不足は構造的な問題であり、特にUI/UXに強いクリエイター人材の需要は今後も旺盛に続くとみています。エクストリームが2026年1月に大阪オフィスを開設して関西企業への拡販を進めている点も、この成長取り込みの動きの一環です。

さらに、エクストリームの子会社Dragami Gamesが持つIPである「LOLLIPOP CHAINSAW」の完全新作ゲームとアニメ化プロジェクトが2025年7月に発表されました。

リマスター版「RePOP」は北米で20万本を超えるヒットを記録しており、新作・アニメ化が実現すれば再びコンテンツ事業が業績を大きく押し上げる可能性があります。この「次のゲームヒット」が実現するかどうかが、エクストリームの株価にとって最大のアップサイド要因です。

業績リスク要因:コンテンツ事業の不安定性とIT人材獲得競争の激化

一方でリスクとなる最大の要因が、コンテンツプロパティ事業の収益の不安定さです。ゲームはヒット作が出れば業績を大きく押し上げますが、出なければ収益がほぼゼロになるケースもあります。2026年3月期の減収減益もこの構造的リスクが表面化したものです。

また、IT人材市場全体での採用コストの上昇もエクストリームのリスク要因です。2026年3月期はDXコンサル等の新職種採用を積極的に進める方針を掲げており、採用投資が一時的に利益率を押し下げる可能性があります。ただし、この採用投資は将来の成長に向けた「先行投資」とも捉えられます。

まとめ:安定収益×IPビジネスの「合わせ技」に期待!

今回の記事では、ゲーム・DX人材・IPの3事業を展開するエクストリーム(6033)についてピックアップして解説しました。

- デジタル人材・受託開発の2本柱が安定した収益基盤を構成。DX需要拡大という構造的な追い風を受けている。

- ゲームで磨いたUI/UX技術が非エンタメ市場でも競合優位性に。ライバルの少ないニッチポジションを確立。

- Dragami GamesのIP(LOLLIPOP CHAINSAW等)による業績上振れ要因を内包。

- PER7.6倍・DOE5%による増配方針でグロース株としては珍しい高配当利回りを実現

2026年3月期は前期ゲームヒットの反動で業績が踊り場を迎えていますが、これは一時的なものとみています。主力の人材・受託事業は堅調であり、次のゲームタイトルやアニメ化が実現すれば業績と株価の大きなアップサイドが見込めます。「安定した配当を受け取りながら次のゲームヒットを待つ」という投資戦略がとれる銘柄といえるでしょう。