個人的に注目している銘柄を1社ピックアップして紹介します。今回は上場企業が法律に基づいて提出が義務付けられている適時開示資料などの制作支援サービスを手掛ける企業、TAKARA&COMPANY(証券コード:7921)について特集します。

この企業の強みや今後の成長性・リスクについて解説するとともに、現在の業績・株価水準の分析結果もあわせて共有します。興味があれば参考にしていただけると嬉しいです。

TAKARA&COMPANYをざっくり評価

-

- 収益性

- 4

-

- 経営効率

- 3

-

- 成長力

- 3

-

- 割安度

- 3

-

- 株主還元

- 3

- 法定開示書類制作における70年超の実績と参入障壁の高さ

- 通訳・翻訳事業との融合による「英語開示ワンストップ対応」

- 「WizLabo」による開示業務のDX化・クラウド化を推進

- PER14.2倍・PBR1.3倍と割安な株価水準ながら、13期連続増収を達成

- 自己資本比率75.7%という盤石な財務体質を背景に株主還元を強化

- 東証改革・開示規制強化を追い風にした安定成長に期待

TAKARA&COMPANYはどんな企業?

まずはTAKARA&COMPANYがどんな企業なのか簡単に紹介します。企業基本情報を以下の表に示します。

| 企業概要 | |

| 会社名 | 株式会社TAKARA & COMPANY TAKARA & COMPANY LTD. |

| 証券コード | 7921 |

| 業種 | その他製品 |

| 上場市場 | 東証プライム市場 |

| 設立年 | 1960年 |

| 資本金 | 22億7,800万円 |

| 従業員数 | 1,245名(連結)(2025年5月31日現在) |

| 事業内容 | ▼ ディスクロージャー関連事業 ▼通訳・翻訳事業 |

TAKARA&COMPANYは、1960年に設立された宝印刷株式会社を源流とする日本の資本市場における情報開示の基盤を担ってきた企業です。金融商品取引法・会社法の改正や東証の開示規制強化といった「規制起点の需要」が事業成長の安定的な下支えとなっており、景気変動の影響を受けにくい安定したビジネスモデルを構築しています。

実際に2025年4月以降、東証プライム市場の上場企業に対し、決算短信や適時開示情報の和英同時開示が義務化されました。これにより、上場企業の英語翻訳・英語開示書類制作の需要が急増し、この分野に強みを持つTAKARA&COMPANYの売上増加に寄与しています。

TAKARA&COMPANYの強みとは?

TAKARA&COMPANYが安定した高収益と継続的な成長を実現できている主な強みを3つ挙げます。

- 法定開示書類制作における70年超の実績と参入障壁の高さ

- 通訳・翻訳事業との融合による「英語開示ワンストップ対応」

- 「WizLabo」による開示業務のDX化・クラウド化を推進

強み①:法定開示書類制作における70年超の実績と参入障壁の高さ

上場企業が提出を義務付けられている有価証券報告書や目論見書といった法定開示書類の制作は、金融商品取引法・会社法に精通した専門知識と、EDINET(金融庁の電子開示システム)への提出に対応したシステム・ノウハウが不可欠です。

TAKARA&COMPANYはこの分野において70年超の実績を積み重ねており、書類の制作精度・提出の確実性・顧客サポート体制において業界内で随一の地位を確立しています。

新規参入者が同等のサービス品質と信頼性を短期間で構築することは極めて困難であり、実際にこの分野では競合のプロネクサスとの2社寡占市場になっています。

強み②:通訳・翻訳事業との融合による「英語開示ワンストップ対応」

TAKARA&COMPANYは、同時通訳の老舗サイマル・インターナショナルと翻訳会社の十印をグループに持つことで、「日本語で制作した開示書類の英訳→英語版EDINET提出」まで一社完結で対応できる強みを持っています。

2025年4月以降のプライム市場企業への和英同時開示義務化により、この「制作+翻訳」のワンストップ体制の価値は飛躍的に高まっています。外部の翻訳会社との連携が必要な競合他社に対して、グループ内で品質・スピード・コストの最適化ができる点は明確な優位性となっています。

強み③:「WizLabo」による開示業務のDX化・クラウド化を推進

TAKARA&COMPANYの提供する統合型ビジネスレポートシステム「WizLabo」は、有価証券報告書・統合報告書などの開示書類制作から提出までできるクラウドプラットフォームです。

顧客企業の開示プロセス全体を効率化するツールとして導入社数を順調に拡大しており、2025年5月期の業績増収の主要因の一つとなっています。

WizLaboの機能は継続的に強化されており、開示環境の変化に対応したアップデートが行われています。そのため一度導入した顧客の乗り換えコストは高く、TAKARA&COMPANYの次なる安定した収益基盤となっています。

投資先としてみたTAKARA&COMPANY

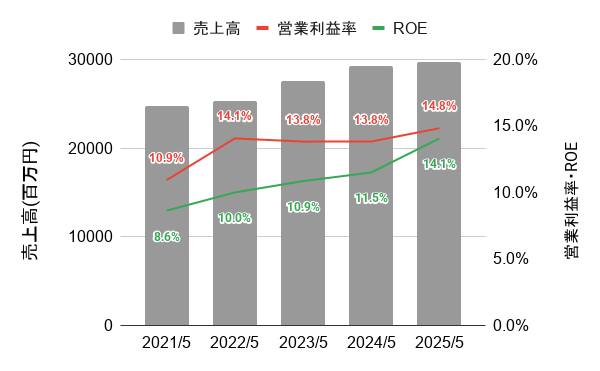

業績の推移

TAKARA&COMPANYの直近5年間の業績推移を確認します。営業利益率・ROEが10%超の水準をキープしつつ売上高が年々増加しており、経営効率の高さが維持しつつ成長し続けています。

▼ 直近5年間の業績推移

TAKARA&COMPANYの業績は、金融規制や開示制度の変化がポジティブに働き、13期連続の増収という安定した成長軌道を描いています。

直近の2025年5月期の決算では、人件費や製造コスト増を主因に営業利益は前期比-4.3%となりました。一方で、土地などの固定資産の売却益を計上したことで純利益は40.8億円(前期比+35.2%)の大幅増益となっています。

2025年4月以降の和英同時開示義務化は通訳・翻訳事業を持つTAKARA&COMPANYにとって追い風であり、独自クラウドサービスWizLaboの導入拡大とあわせて、2026年5月期以降の成長の加速が期待されます。

株価の推移

TAKARA&COMPANYの直近3年間の株価月足チャートを以下に示します。

▼ 直近3年間の株価月足チャート

直近3年間は緩やかな上昇トレンドが継続しており、順調に株価が上昇してきています。2026年に入ってからはいったん調整に入り、24カ月移動平均線以下の水準まで株価が落ちています。

開示規制強化という制度的な成長ドライバーに対し市場の評価が伴っていない部分もあり、中期経営計画の達成が確認される局面で株価が再評価される可能性があります。

ファンダメンタルズ分析

▼ 株価水準・業績・株主還元指標(※PER/PBR/配当利回りは2026年5月22日時点で計算)

| TAKARA&COMPANY 分析指標 | |

| PER | 14.2倍 |

| PBR | 1.3倍 |

| 2025年5月期 ROE | 14.1% |

| 2025年5月期 ROA | 10.7% |

| 2025年5月期 自己資本比率 | 75.7% |

| 2026年5月期 予想配当利回り | 3.8% |

| 2026年5月期 予想配当性向 | 50.0% |

| 直近10年 配当実績 | 増配6回 据置4回 |

| 株主優待 | なし |

PER14.2倍・PBR1.3倍と割安感のある株価水準です。収益性についてもROE14.1%・ROA10.7%と高く、「稼ぐ力」は健在です。

自己資本比率75.7%という水準は上場企業の中でも際立って高く、財務の安定性は抜群です。この安定性を武器に配当性向の基準を50%に引き上げたことは、株主還元の強化姿勢が見て取れます。配当利回りは3.8%と高く、安定したインカムゲインが期待できます。

TAKARA&COMPANYの将来性

TAKARA&COMPANYの業績がこれからどうなっていくのか、今後プラスに働くと思われる要因とリスク要因をそれぞれ2つ解説します。

プラス要因①:WizLaboの導入拡大による収益の積上げ

TAKARA&COMPANYが提供するクラウド型のビジネスレポートシステムWizLaboは一度導入すると、顧客の開示プロセスに深く組み込まれます。導入社数がさらに拡大していけば、継続的な安定収益として業績を押し上げていくことが期待されます。

プラス要因②:ESG開示の義務化拡大と統合報告書需要の増加

金融庁はESG情報の有価証券報告書への記載義務化を順次拡大しており、今後もCO₂排出量・人的資本・ガバナンス情報等の開示範囲が広がる見通しです。

統合報告書やCSR報告書の制作ニーズも引き続き拡大しており、TAKARA&COMPANYが得意とする新規開示ニーズへの対応という強みが存分に発揮される分野です。

リスク要因①:AI技術の進展による単価下落と競合激化

AI技術・翻訳ツールの性能向上は、開示書類制作・翻訳業務の一部を自動化・低コスト化するリスクにつながっています。特に翻訳分野ではDeepLなどのAIツールが急速に普及しており、単純な文書翻訳の単価は低下圧力がかかっています。

また、2023年に設立された株式会社FormXは、長きにわたり2社寡占市場だったディスクロージャー事業の新たな競合企業として登場してきており、競合激化リスクも考えられます。

TAKARA&COMPANYは付加価値の高い専門翻訳・開示コンサルティングへのシフトを進めていますが、AIによる技術革新のスピードに対応できるか課題です。

リスク要因②:上場企業数の減少・IPO市況悪化

TAKARA&COMPANYのビジネスは上場企業の存在を前提としているため、TOB・MBO等による上場廃止の増加やIPO市況の悪化は、潜在的な顧客数の減少につながります。

実際に、2021年をピークに国内のIPO企業は伸び悩んでおり先行きには注意が必要です。

日本市場での上場企業数は概ね安定していますが、グローバルな株式市場環境の変化によっては、影響が生じる可能性があります。

まとめ:開示規制強化を追い風に受ける安定成長・高配当株

今回は上場企業の情報開示を70年以上にわたって支えてきたTAKARA&COMPANY(7921)について分析しました。以下に主なポイントをまとめます。

- 「開示書類制作+英訳」のワンストップ対応が可能なディスクロージャー事業大手として、2025年4月からの和英同時開示義務化を追い風に、複数年にわたる受注拡大が期待できる。

- 2025年5月期は売上高296.8億円(13期連続増収)・純利益40.8億円(前期比+35.2%)を達成し堅調に推移。自己資本比率75.7%という盤石な財務体質を持ち、中長期保有に魅力的。

- 独自ビジネスレポートシステム「WizLabo」の導入社数拡大による安定的なストック収益が業績の下支えとなっている。AI技術の普及による単価下落圧力や競合激化がリスクとして存在するが、専門性・信頼性・ブランドに裏打ちされた参入障壁が強固な防衛線となっている。

TAKARA&COMPANYは、景気変動よりも「規制・制度変化」によって業績が左右されるという特性を持つニッチトップ銘柄です。和英同時開示義務化・サステナビリティ開示拡大という要因は数年単位で業績を押し上げる継続性があり、ディフェンシブ株として安定配当を得ながら成長も享受できる点が魅力であり、今後の株価動向に注目です。